Mercado bursátil

Las bolsas europeas retoman la actividad con subidas moderadas

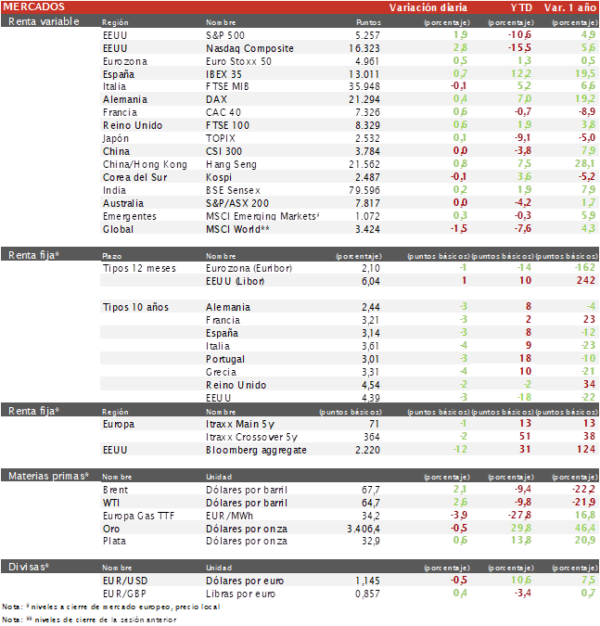

- Los principales índices europeos registran ligeros ascensos este martes tras el parón de Semana Santa, en un contexto marcado por la incertidumbre y el continuo nerviosismo en torno a la economía estadounidense y el comercio mundial. El Euro Stoxx 50 sube un 0,6%, el DAX un 0,5% y el CAC 40 un 0,5%, mientras que el IBEX 35 avanza ligeramente, con una subida del 0,7%.

- En la región de Asia-Pacífico, los mercados se movieron en un rango muy estrecho con ligeras variaciones de los índices. Uno de los focos de atención de esta semana está en los datos del índice de gestores de compras (PMI) japonés para abril, que se publicarán mañana. En los mercados, la bolsa de Shanghai ganó un 0,3% y el Topix un 0,13%, mientras que el Hang Seng cayó un 0,5%. El Kospi surcoreano cerró con un retroceso del 0,07%, rompiendo una racha de tres días en positivo, ante la incertidumbre por las negociaciones arancelarias que el país iniciará esta semana con EEUU.

Claves de la sesión

Pendientes de las reuniones del FMI

- Las críticas de Trump a la labor de Powell al frente de la Fed provocaron ayer caídas importantes en Wall Street contribuyendo al tono bajista en Europa al comienzo de la sesión de hoy, para posteriormente girar al alza. Una encuesta del BCE prevé que la inflación se estabilice en el 2% en 2026, aunque advierte que las tensiones comerciales con EE. UU. podrían frenar el crecimiento. En el sector salud, Novo Nordisk cae un 7% tras los resultados positivos del fármaco para la obesidad de Eli Lilly, que compite directamente con su tratamiento.

- Las Reuniones de Primavera del FMI y el Banco Mundial han arrancado en Washington. La directora del FMI ha adelantado que el organismo revisará a la baja sus previsiones económicas, con reducciones notables en las proyecciones de crecimiento, aunque sin anticipar una recesión. El Fondo ha alertado además de los riesgos financieros derivados de la inestabilidad geopolítica y del uso indebido de la inteligencia artificial en el sistema financiero.

- Tesla tiene previsto publicar sus resultados hoy, con expectativas bajas dado que las ventas del fabricante de vehículos eléctricos se han visto afectadas por la competencia y las represalias a las políticas de recortes de gasto del director ejecutivo Elon Musk.

Renta fija

Ligero descenso de rentabilidades tras el repunte de ayer

- Tras las tensiones de ayer provocadas por los ataques de Trump a Powell, los mercados de bonos registran hoy ligeros descensos de rentabilidad. Así, la TIR del Bund a 10 años ha cedido 3 p.b. al 2,44%, la del Bono español a 10 años 3 p.b. hasta el 3,14%.

- En EEUU, la TIR del bono a 10 años ha bajado 3 p.b. hasta el 4,39%. Por su parte la TIR a 2 años ha repuntado 2 p.b. hasta el 3,77%, moderando parte del fuerte aumento de la pendiente de la curva de ayer.

Materias primas y divisas

El oro supera puntualmente la cota de 3.500 $/onza

- Los precios del petróleo han repuntado en torno a un 2,5% continuando con la gradual recuperación en sintonía con el rebote de la bolsa desde el 9 de abril. El barril de Brent se sitúa en los 67,93 $/barril.

- El oro ha marcado hoy un máximo intradía de 3.500 $/onza, aunque ha cerrado en 3.419 $.

- El EUR/USD ha retrocedido ligeramente y se sitúa en los 1,1458.

Noticia empresarial

Roche

- El mayor grupo farmacéutico suizo invertirá 50.000 millones de dólares en EEUU en cinco años, con la construcción de nuevas plantas y centros de I+D que crearán más de 12.000 empleos. Parte de los fondos se destinarán a un nuevo centro de investigación en inteligencia artificial y a reforzar la producción de tratamientos para la pérdida de peso.

- Roche busca anticiparse a los aranceles anunciados por Trump al sector farmacéutico, y espera exportar más medicamentos desde EEUU de los que importa. El movimiento refleja una tendencia creciente: el lobby europeo EFPIA advierte que hasta el 85% de las inversiones farmacéuticas previstas en la UE están en riesgo si no se revisa el marco regulatorio europeo.

Principales indicadores macroeconómicos del día

Balanza comercial de España

Según el Ministerio de Economía, Comercio y Empresa, en febrero, las exportaciones españolas aumentaron un 0,4% respecto al mismo periodo de 2024, situándose en 31.973,1 millones de €. Por su parte, las importaciones se incrementaron un 3,5% en términos interanuales, alcanzando 35.398 millones de €. Así, España presentó una reducción de su déficit comercial hasta 3.424,9 millones de € (vs. -6.192,9 millones de € en enero)

Proyecciones de crecimiento del FMI

- Tras la guerra arancelaria comenzada por la Administración Trump 2.0, el FMI ha rebajado las proyecciones de crecimiento a nivel global. De esta forma, ha revisado a la baja en 0,9 pp el avance del PIB de EEUU estimado en 2025 a un 1,8% anual (vs. 2,7% estimación enero). Adicionalmente, prevé un menor ritmo de crecimiento en China de un 4,0% anual este año (vs. 4,6% en enero), mientras que en el caso de la Eurozona la revisión a la baja ha sido más limitada al situarlo en un 0,8% anual (vs. 1,0% en enero).

- Paralelamente, el avance del PIB proyectado para España es 0,2 pp superior de un 2,5% anual (vs. 2,3% en enero).

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en la lectura preliminar de abril, la confianza del consumidor en la Eurozona ha retrocedido 2,2 puntos hasta -16,7 puntos (vs. -14,5 en marzo) en una coyuntura marcada por la incertidumbre económica ante las políticas arancelarias anunciadas por el presidente Trump el pasado 2 de abril.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.