Mercado bursátil

Jornada mixta a nivel global

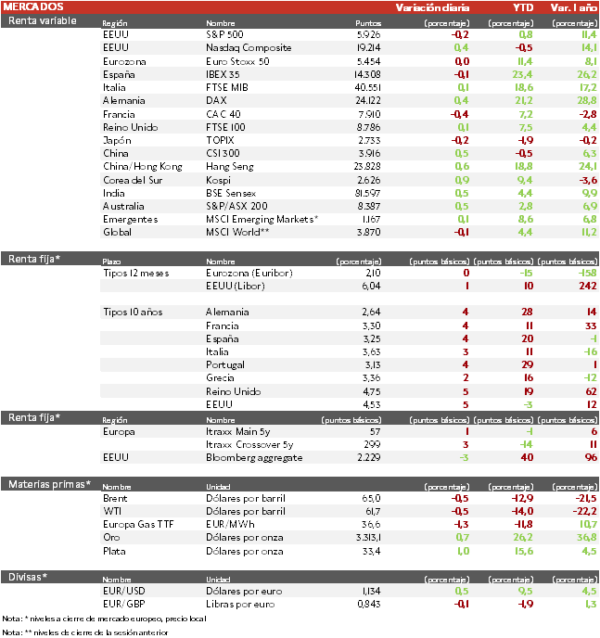

- Los principales índices europeos y estadounidenses han tenido una sesión mixta, ante la preocupación de si EEUU será capaz de frenar su abultado déficit, que amenaza su estatus de refugio global. El IBEX 35 cierra con una caída del 0,1%, el DAX 40 es el índice que más sube en Europa con un 0,4% y el Euro Stoxx 50 ha permanecido plano.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha vuelto a registrar la mayor revalorización (0,6%), y sitúa su avance en 2025 en 19%. Por su parte, el Topix japonés se mantiene plano en el año.

Claves de la sesión

A la espera de noticias sobre la situación fiscal estadounidense

- En EEUU, el presidente de la Cámara de Representantes, Mike Johnson, comentó que el Partido Republicano ha llegado a un acuerdo para aumentar la deducción de impuestos estatales y locales a 40.000 dólares, lo que sugiere una resolución a una de las últimas cuestiones que frenan el proyecto de ley económica del presidente Donald Trump.

- En cuanto al avance de los acuerdos arancelarios, se espera que la Unión Europea comparta una propuesta comercial revisada con Estados Unidos.

- Hoy ha destacado la empresa de soluciones de seguridad online para redes Palo Alto Networks, que ha publicado unas perspectivas para sus softwares de infraestructuras por debajo de lo esperado. Para el trimestre espera un ARR (ingresos recurrentes anualizados) de su seguridad Next-generation de 5.545 millones de dólares frente a 5.570 del consenso. Por otro lado, en medio de los escándalos de UnitedHealth, se ha conocido que pagaba en secreto primas a las residencias de ancianos para reducir los traslados hospitalarios de residentes enfermos.

Renta fija

Las TIRes del bono estadounidense a 10 años se sitúa en 4,53% tras haber cerrado el 1T en 4,24%.

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos, en un contexto en el que la inflación en Reino Unido subió más de lo previsto hasta alcanzar su tasa más alta en más de un año. Los aumentos de los precios de la energía, el agua y otros productos administrados elevaron la inflación al 3,5% en abril, frente al 2,6% del mes anterior. Esto ha llevado a los inversores a recortar las apuestas sobre recortes de tipos por parte del Banco de Inglaterra.

- Así, la TIR del Bund a 10 años ha ascendido 4 pb a 2,64% y la referencia de Reino Unido 5 pb a un 4,75%. El Treasury a 10 años sube 5 pb hasta un 4,53%.

Materias primas y divisas

Segunda caída en la semana del precio del petróleo

- La cotización del Brent cae un 0,5% a pesar de que la que la inteligencia estadounidense ha sugerido que Israel se está preparando para un posible ataque a las instalaciones nucleares iraníes.

- El oro ha subido un 0,7% hasta los 3.313 dólares.

Noticia empresarial

Marks & Spencer

- El proveedor minorista de ropa, alimentos y productos para el hogar ha sufrido un coste de 300 millones de libras en el beneficio operativo de este año fiscal debido a un ciberataque que todavía está limitando las ventas. Los pedidos online de ropa y hogar, que suponen más de 3 millones de libras de ventas al día y llevan suspendidos más de tres semanas, continuarán interrumpidos hasta julio. Antes de esta situación, había registrado el mayor beneficio antes de impuestos de los últimos 15 años.

- Los ingresos del año fiscal 2025 avanzaron un 1% y el dividendo 20%, hasta suponer una yield del 1%.

Principales indicadores macroeconómicos del día

Balanza comercial de Japón

Según el Ministerio de Finanzas de Japón, las exportaciones de bienes japonesas aumentaron un 2,0% interanual en abril. En contraste, las importaciones se redujeron un 2,2% respecto al mismo periodo de 2024. Ante esta evolución, la balanza comercial presentó un déficit de 115.847 millones de yenes (806 millones de $) registrando una disminución de un 77% interanual.

IPC de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en abril la tasa de variación interanual del IPC general aceleró su crecimiento hasta un 3,5% (vs. 2,6% en marzo), situándose notablemente por encima del objetivo de inflación del 2,0% del Bank of England por 7º mes consecutivo. Este avance estuvo principalmente explicado por la contribución de las partidas de vivienda (+0,75pp), transporte (+0,28pp) y recreación y cultura (+0,11pp). Por su parte, en términos mensuales los precios de la cesta de la compra en Reino Unido aceleraron su tasa de crecimiento a un 1,2% (vs. 0,3% en marzo).

- Paralelamente, la tasa de inflación subyacente interanual (excluyendo alimentos y energía) repuntó hasta un 3,8% (vs. 3,4% en marzo).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 16 de mayo, las solicitudes semanales de hipotecas en EEUU disminuyeron un 5,1% (vs. +1,1% en la semana anterior). Por su parte, el tipo hipotecario a 30 años aumentó ligeramente hasta un 6,92% (vs. 6,86% en la semana anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo.