Mercado bursátil

Nuevas caídas generalizadas de las bolsas europeas tras los débiles PMIs

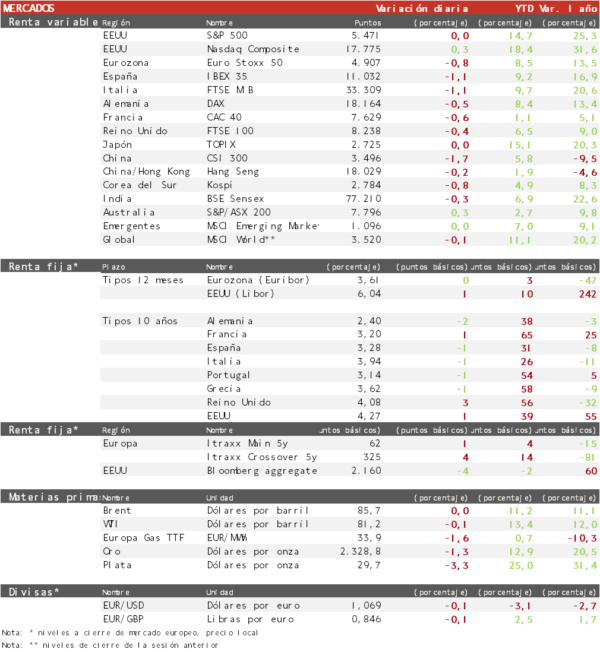

- Las bolsas europeas cerraron la semana con pérdidas generalizadas tras la publicación de unos índices de actividad (PMIs) significativamente por debajo de las previsiones y del mes anterior. Ha destacado la caída del IBEX 35 (-1,1%) y el FTSEMIB italiano (-1,1%) por el mal comportamiento del sector bancario. Por su parte, el Euro Stoxx 50 ha cedido un 0,8% en la sesión.

- En la región Asia-Pacífico han predominado las caídas, que han sido más intensas en los índices cono más peso tecnológico después de que en la última hora de negociación en Wall Street ayer los valores tecnológicos se giraran bruscamente a la baja. El Hang Seng hongkonés ha registrado el mayor retroceso (-1,7%, seguido del KOSPI surcoreano (-0,8%).

Claves de la sesión

La tensión en Francia y el mal dato de actividad devuelven las pérdidas a las bolsas europeas

- El PMI manufacturero de la Eurozona ha registrado una lectura de 45,6 puntos en junio frente a 47,3 el mes anterior. Se frena la recuperación que venía experimentando en los últimos meses, situándose de nuevo claramente en terreno de contracción. El mal dato ha contribuido a una sesión negativa en las bolsas europeas con los inversores refugiándose en los bonos de mayor calidad. El sector tecnológico, tras las caídas ayer en Wall Street y el financiero han liderado las pérdidas.

- En EEUU ha continuado la toma de beneficios en algunos valores tecnológicos que se inició en la sesión de ayer. El resto de sectores mostraban un tono sostenido tras la publicación de unos PMIs por encima de lo esperado, apuntando a que la economía estadounidense mantiene un sólido crecimiento.

Renta fija

Las TIRes de EEUU y Alemania en mínimos desde marzo. Las primas de riesgo en la Eurozona se mantienen altas

- Jornada de caídas en las TIRes de los principales bonos soberanos, aunque se han suavizado tras la publicación del PMI de EEUU. La prima de riesgo de Francia se ha mantenido estable durante la semana, cerca del máximo de 82 pb que registró la semana anterior.

- Así, la TIR del Bund a 10 años ha descendido hoy 2 pb hasta 2,40%, mientras la referencia francesa ha repuntado 1 pb al 3,20%. Por su parte, la yield del bono de EEUU a 10 años se mantiene cerca del 4,20%, su menor nivel desde marzo.

Materias primas y divisas

El precio del petróleo marca su segunda semana al alza

- La cotización del Brent mantiene el ascenso de los últimos días y supera la cota de 85,5 $/barril y el WTI se sitúa en los 81$ / barril.

- El petróleo Brent sube más de un 3% por segunda semana consecutiva acercándose a la cota de 86 $/barril. Los avances se apoyan en un mayor optimismo sobre la recuperación de la demanda global, en línea con la previsión de la OPEC+ al anunciar una gradual reducción de los recortes de producción a partir de octubre.

Noticias empresariales

Zeeland Pharma

La biotecnológica danesa centrada en diabetes y la obesidad ha mostrado resultados positivos en su compuesto de nueva generación para la pérdida de peso, petrelintida, en un ensayo en fase inicial, destacando su gran tolerabilidad. Con todo, la petrelintida parece diferenciarse de la clase GLP-1 actuando contra la obesidad a través de la amilina, una hormona liberada por el páncreas junto con la insulina. Así, una nueva farmacéutica se suma a competir en el creciente mercado de la obesidad contra el líder Novo Nordisk, también danés, y la segunda global, la estadounidense Eli Lilly.

Principales indicadores macroeconómicos del día

Ventas minoristas en Reino Unido

De acuerdo con la Oficina Nacional de Estadística de Reino Unido, en mayo, las ventas minoristas mostraron un incremento de un 2,9% en términos mensuales (vs. la caída registrada en abril de un 1,9%). En la misma línea, en términos interanuales crecieron un 1,3% (vs. -2,3% en abril).

PMIs en la Eurozona

En junio, el dato preliminar del indicador PMI servicios de S&P de la Eurozona se ha mantenido en terreno de expansión, si bien ha retrocedido 0,6 puntos hasta 52,6 puntos (vs. 53,2 puntos en mayo). Paralelamente, el indicador manufacturero ha retrocedido hasta 45,6 puntos (vs. 47,3 puntos el mes pasado). Por su parte, el PMI compuesto ha registrado un retroceso de 1,4 puntos hasta 50,8 puntos, manteniéndose en terreno de expansión y por debajo de las expectativas del consenso del mercado.

Entre las principales economías de la Eurozona la evolución ha sido heterogénea:

En Francia, la lectura preliminar del PMI servicios ha mostrado una caída de 0,4 puntos hasta 48,8 puntos. En contraste, el indicador manufacturero ha retrocedido 1,1 puntos hasta 45,3 puntos. El PMI compuesto se ha situado en 48,2 puntos (vs. 48,9 puntos en mayo), afectado por la incertidumbre política que atraviesa el país.

En Alemania, la lectura preliminar del índice servicios ha mostrado un retroceso de 0,7 puntos hasta 53,5 puntos, por debajo de las expectativas del consenso de mercado. Paralelamente, el PMI del sector manufacturero se ha situado en 43,4 puntos (vs. 45,4 puntos en mayo), siendo inferior al estimado por el consenso de analistas (46,4 puntos). Así, el PMI compuesto, aunque se mantiene en terreno de expansión, ha descendido significativamente a 50,6 puntos (vs. 52,4 puntos el mes pasado).

En Reino Unido, en la primera lectura el PMI servicios ha retrocedido hasta 51,2 puntos (52,9 puntos en mayo). Paralelamente, el indicador manufacturero ha aumentado ligeramente 0,2 puntos hasta 51,4 puntos. Por su parte, el PMI compuesto ha descendido en 1,3 puntos hasta 51,7 puntos, por debajo de lo estimado por el consenso de analistas (53,1 puntos).

PMIs en EEUU

En junio, la lectura preliminar del PMI ha mostrado una aceleración de la actividad del sector servicios al situarse en 55,1 puntos (vs. 54,8 puntos en mayo). En la misma línea, el PMI del sector manufacturero ha repuntado 0,4 puntos hasta 51,7 puntos. Así, el PMI compuesto se situó en 54,6 puntos (vs. 54,5 puntos en mayo).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimien