Mercado bursátil

Las bolsas europeas rompen una racha de seis semanas de avances

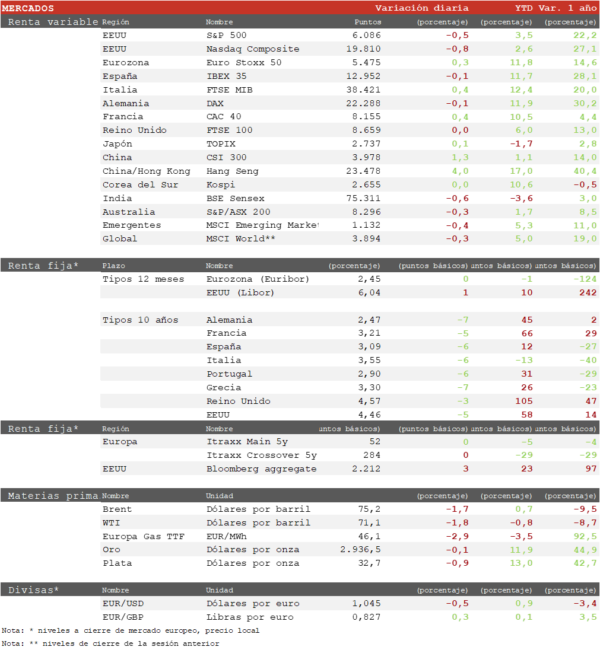

- Los principales índices europeos han finalizado la semana con un tono mixto, después de que las subidas iniciales perdieran fuerza tras publicarse un indicador en EEUU que refleja cierta moderación de la actividad. En el conjunto de la semana predominan los ligeros descensos al aparecer los primeros signos de tomas de beneficios tras el rally de las últimas semanas. Hoy ha destacado el CAC 40 con un repunte de un 0,4% tras los buenos resultados de Air Liquide que subía cerca de un 4%. Por su parte, el Euro Stoxx 50 subía un 0,3%, y cerraba la semana con pérdidas de un 0,3%, rompiendo la racha de seis semanas consecutivas al alza.

- En la región Asia-Pacífico, continúa el rally de las compañías tecnológicas chinas por el optimismo sobre la Inteligencia Artificial. Hoy ha destacado el repunte del 15% de Alibaba tras publicar resultados, que ha arrastrado a las principales tecnológicas a subidas de en torno al 5%. En este contexto, el Hang Seng hongkonés ha repuntado un 3,99% y el CSI 300 chino un 1,26%. En el resto de la región los movimientos han sido limitados, con el Topix japonés subiendo un 0,26%.

Claves de la sesión

Cautela en Europa ante las elecciones alemanas del domingo

- El comportamiento de la bolsa europea en la semana ha pasado del optimismo inicial ante la posibilidad del fin de la guerra de Ucrania, a un tono de cautela ante las elecciones de Alemania que se celebran este fin de semana. Según las encuestas lo que está en juego es si es posible la formación de una mayoría suficiente para formar un gobierno capaz de sacar adelante las reformas necesarias. En caso contrario, la reacción del mercado podría ser muy negativa.

- En EEUU el mercado mostraba un tono moderadamente negativo tras la publicación de los PMIs de febrero que han estado muy por debajo de lo esperado tanto en el sector manufacturero como en el de servicios. Sectores cíclicos como Industria y Consumo discrecional han liderado los descensos. En este contexto, al cierre de la sesión europea, el S&P 500 cedía un 0,6% y el Nasdaq un 0,8%.

Renta fija

Descenso de las curvas tras débiles datos de EEUU

- Los débiles datos de EEUU han favorecido un descenso generalizado de las curvas soberanas en Europa y EEUU de en torno a 5 p.b. Las previsiones de rebajas de tipos de la Fed en 2025 se han elevado a 41 p.b. desde 37 p.b. antes del dato.

- Así, la TIR del Bund a 10 años ha descendido 6 pb a 2,47% y la referencia española 6 p.b. a un 3,09%. La TIR del Treasury a 10 años cae 5 p.b. hasta un 4,46%.

Materias primas y divisas

Petróleo a la baja y dólar al alza

- El petróleo ha reaccionado con descensos a los PMIs de EEUU y el Brent ha cedido un 1,9% hasta 75,1 $/barril. Por su parte, la cotización del gas TTF continúa su descenso situándose en 46,1 EUR/MGWh, un 20% por debajo de su máximo reciente.

- El dólar ha subido ligeramente a 1,046 frente al euro pese a la debilidad de los PMIs y a que las expectativas de inflación a largo plazo han aumentado al 3,5%, su mayor nivel desde 1995.

Noticias empresariales

Air Liquide

- El segundo mayor productor de gases industriales ha presentado unos ingresos en 2024 un 2% inferiores que el año anterior, aunque a nivel orgánico crecieron 2,6%. Por su parte el Ebit creció un 6% con un aumento de margen de 150 puntos básicos a 20%. Además, ha subido su objetivo de margen Ebit 200 puntos básicos para 2025 y 2026, suponiendo un total de 460 pb a en los cinco años de 2022 a 2026. Considera que conseguirá lograr un crecimiento recurrente del beneficio neto, a tipos de cambio constantes. Por último, ha incrementado el dividendo anual de 2,9 a 3,3 euros.

- El sector está experimentando un momento de estancamiento de volúmenes, que compensa con mayores precios y eficiencias. Destaca el positivismo en las ventas a fabricantes de tecnología (moléculas, equipos y servicios para apoyar el desarrollo de la transición energética y de la tecnología profunda). Dado que la acción ha tenido un comportamiento ligeramente peor que sus competidores desde 2023, el viernes la acción recibió los resultados positivos en margen con una subida de cerca del 4%.

Principales indicadores macroeconómicos del día

IPC de Japón

- Según el Ministerio de Japón, en enero, la tasa de variación interanual del IPC general creció notablemente a un 4,0% (vs. 3,6% en diciembre). En términos mensuales, los precios de la cesta de la compra mostraron un incremento de un 0,5% respecto al mes anterior (vs. 0,6% en diciembre).

- Adicionalmente, la tasa del IPC subyacente (excluyendo alimentos y energía) se sitúo en un 3,2% interanual (vs. 3,0% el mes anterior), ligeramente por encima de lo estimado por el consenso de mercado (3,1%).

PMI compuesto de Japón

- En febrero, en la lectura preliminar, el PMI servicios de Japón mostró un ligero incremento de 0,1 puntos hasta 53,1 puntos, manteniéndose en terreno de expansión por 4º mes consecutivo. Por su parte, el PMI manufacturero aumentó hasta 48,9 puntos (vs. 48,7 puntos en enero), por debajo de lo estimado por el consenso de analistas (49,0 puntos), y se mantuvo en terreno de contracción.

PMI compuesto de India

- En febrero, en la lectura preliminar, el PMI servicios de India mostró un repunte de 4,6 puntos hasta 61,1 puntos, siendo este, su mayor registro desde marzo del 2024. Por su parte, el PMI manufacturero cayó 0,6 puntos hasta 57,1 puntos (vs. 57,7 puntos en enero).

Ventas minoristas de Reino Unido

- De acuerdo con la Oficina Nacional de Reino Unido, en enero, las ventas minoristas mostraron un incremento de un 1,0% interanual (vs. 2,8% en diciembre), por debajo de lo esperado por el consenso de analistas (0,6%). En términos mensuales, las ventas minoristas aumentaron un 1,7% (vs. -0,6% en diciembre), situándose en su mayor nivel desde agosto de 2024.

PMI compuesto de la Eurozona

- En febrero, el dato preliminar del indicador PMI servicios de la Eurozona ha mostrado una contracción de 0,6 pp hasta situarse en 50,7 puntos, manteniéndose en terreno de expansión por 3º mes consecutivo.Por su parte, el PMI manufacturero ha aumentado a 47,3 puntos (vs. 46,6 puntos en enero), permaneciendo en terreno de contracción desde junio de 2022. De esta forma, el PMI compuesto se mantuvo sin cambios en 50,2 puntos, situándose en terreno de expansión desde octubre de 2024. Así, en las principales economías de la Eurozona la evolución ha sido heterogénea:

- En Alemania, la lectura preliminar del PMI servicios en febrero ha mostrado una ligera caída de 0,3 puntos hasta 52,2 puntos, por debajo de lo estimado por el consenso de analistas (52,4 puntos). Por su parte, el PMI manufacturero ha registrado un avance de 1,1 puntos hasta 46,1 puntos, su mayor nivel desde mayo de 2024. Ante esta tendencia, el PMI compuesto ha repuntado a 51,0 puntos (vs. 50,5 puntos en enero), situándose en terreno de expansión por 2º mes consecutivo. De ahí que el resultado de las elecciones de este domingo 23 será clave para conocer el signo de la futura política económica y reformas y su efectividad para afrontar la compleja situación económica que atraviesa Alemania.

- En Francia, según la lectura preliminar, el PMI servicios en febrero ha caído a 44,5 puntos (vs. 48,2 puntos en enero). Por su parte, el PMI manufacturero ha avanzado hasta 45,5 puntos (vs. 45,0 puntos en enero), manteniéndose en terreno de contracción desde enero de 2023. Finalmente, el índice compuesto ha retrocedido significativamente a 44,5 puntos (vs. 47,6 puntos en enero).

PMI compuesto de Reino Unido

- En la lectura preliminar de febrero, en Reino Unido el PMI servicios ha repuntado ligeramente hasta 51,1 puntos (vs. 50,8 puntos en enero),manteniéndose en expansión desde octubre de 2023. Por su parte, el índice manufacturero se ha situado en 46,4 puntos (vs. 48,3 puntos en enero), por debajo de lo estimado por el consenso de analistas (48,5 puntos).Finalmente, el PMI compuesto ha caído ligeramente hasta 50,5 puntos (vs. 50,6 puntos en enero).

IPC de Italia

- Según la lectura final de Istat, en enero, la tasa de variación interanual del IPC general de Italia se incrementó hasta un 1,5% (vs, 1,3% el mes anterior). Por su parte, en términos mensuales el IPC general ha mostrado un ligero incremento de un 0,6% (vs. 0,1% en diciembre).

PMI compuesto EEUU

- En la lectura preliminar de febrero, el PMI de servicios en EEUU ha descendido 3,2 puntos hasta 49,7 puntos (vs. 52,9 puntos en enero), situándose en terreno de contracción y siendo el resultado más bajo desde enero de 2023. Por su parte, el indicador adelantado manufacturero ha aumentado hasta 51,6 puntos (vs. 51,2 puntos enero), cifra no registrada desde julio de 2024. Ante esta tendencia, el PMI compuesto se ha situado en 50,4 puntos (vs. 52,7puntos el mes anterior), el menor nivel desde hace 17 meses.

Confianza del consumidor de la Universidad de Michigan

- En la lectura final de febrero, la confianza del consumidor de la Universidad de Michigan en EEUU ha descendido hasta 64,7 puntos (vs. 71,7 puntos en enero). Por su parte, las expectativas de inflación media en los próximos 5 años han aumentado 0,3pp hasta un 3,5%. Paralelamente, el índice de expectativas se ha situado en 64,0 puntos (vs. 69,5 puntos el mes pasado), y el índice de condiciones en 65,7 puntos (vs. 75,1 puntos en enero). Todo ello se produce en un contexto internacional marcado por la incertidumbre sobre la política comercial de la Administración Trump y las incógnitas sobre las negociaciones de paz en Ucrania.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.