Mercado bursátil

Tibia reacción de las bolsas europeas a los primeros anuncios de Trump

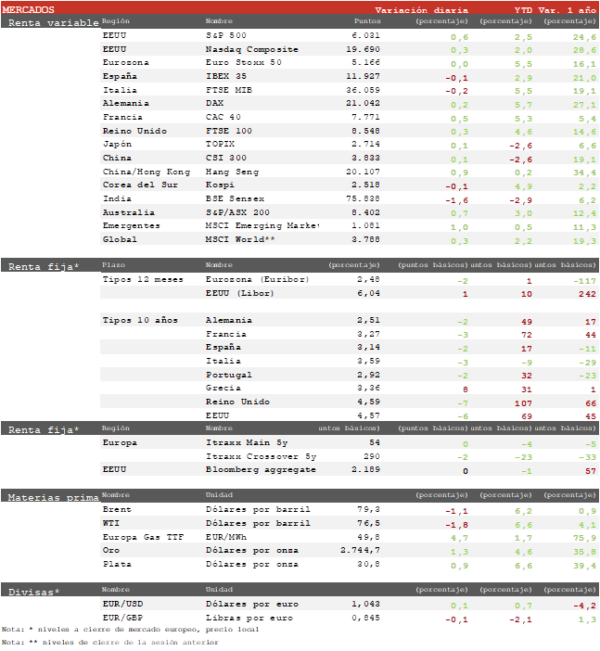

• La reacción inicial de las bolsas europeas a los primeros anuncios de medidas del presidente Trump ha sido moderadamente positiva después de que no mencionara a Europa al referirse a las posibles subidas de aranceles. Los avances han sido en todo caso ligeros, con el sector Salud liderando las subidas gracias al rebote de Novo Nordisk, mientras las mineras y los fabricantes de automóviles retrocedían por el anuncio de aranceles a México y Canadá. Ha destacado el CAC 40 francés con un repunte de un 0,5% liderado por las compañías de lujo. Por su parte el Euro Stoxx 50 ha terminado plano y el IBEX 35 ha perdido un 0,1%.

• En la región Asia-Pacífico el índice regional avanzaba por cuarta sesión consecutiva, con mayoría de ligeros avances en sus principales índices. Las bolsas chinas mantienen su rebote tras el mal inicio de año, después de que el presidente Trump no haya anunciado subidas de aranceles para el país en su primer día en el cargo. Se mantiene la cautela entre los inversores, sin embargo, a la espera de posibles anuncios en los próximos días.

• En este contexto, el CSI 300 chino ha rebotado un 0,08 y el Hang Seng hongkonés un 0,91%. Ha destacado la caída del Sensex indio de un 1,6% a nuevos mínimos desde junio por algunas decepciones en los resultados. El índice retrocede más de un 20% desde sus máximos de septiembre.

Claves de la sesión

Descensos en el sector de renovables tras la congelación de nuevos proyectos eólicos marinos en EEUU

• Jornada de escasos movimientos en los índices europeos que se han favorecido en los últimos días de la ausencia de anuncios sobre subidas de aranceles, sin que ello signifique que haya que descartarlos por completo. De momento parece que Trump ha iniciado su mandato con un tono negociador, lo que devuelve la atención de los inversores a un escenario macro y de beneficios en general positivo para este año.

• El sector de renovables es el primero que muestra un impacto negativo por medidas de Trump, tras la orden ayer de congelar la concesión de nuevos permisos de desarrollos eólicos offshore. La compañía eléctrica danesa Orsted ha liderado las pérdidas con una caída de un 11%, que se han extendido de forma más moderada al resto del sector.

• En EEUU, al cierre de la sesión europea, los principales índices registran ligeros avances. Así, el S&P 500 avanza un 0,6% y el Nasdaq un 0,3%.

Renta fija

Continúa la relajación de las curvas

• Continúa el descenso de las rentabilidades que se inició con la publicación del dato de inflación de EEUU la semana pasada, y que se han acelerado ante el retraso en la decisión de elevar los aranceles.

• En este contexto, la TIR del Bund a 10 años cede 2 pb al 2,51% y la referencia española 2 pb a 3,14%. Por su parte, la TIR del Treasury a 10 años cae 6 pb hasta un 4,57%.

Materias primas y divisas

Descensos del crudo y metales industriales

• El petróleo y los metales industriales han retrocedido hoy tras las amenazas de aranceles a México y Canadá, dos grandes exportadores de crudo a EEUU con el Brent cediendo un 1,1% a 79,3 $/barril. El EUR/USD ha rebotado hasta la cota de 1,04 tras los primeros anuncios de Trump.

Orsted

• La compañía eléctrica danesa Orsted ha caído hoy más de un 10% tras anunciar una provisión de 1.700 m$ por el aumento del coste de fabricación de parques eólicos marinos en EEUU. La compañía, una de las líderes en energía renovable en Europa, inició un proceso de expansión en EEUU que se ha visto deteriorado por el aumento de los costas con la inflación. A ello habría que añadir el anuncio ayer del presidente Trump de paralizar nuevos permisos y el alquiler de terrenos para parques eólicos marinos en EEUU. Orsted, que llegó a ser la mayor compañía eléctrica del mundo por valor de mercado, ha perdido más del 80% de su valor desde 202 como consecuencia de la crisis en el sector de renovables y los costes de su expansión en EEUU.

Principales indicadores macroeconómicos del día

Tasa de desempleo ILO de Reino Unido

• Según el Instituto Oficial de Estadística de Reino Unido, la tasa de desempleo en noviembre aumentó ligeramente hasta un 4,4% de la población activa, tras situarse los dos últimos meses en un 4,3%. Esta cifra representa su mayor registro desde mayo de 2024.

Encuesta ZEW de Alemania

• En enero, el índice ZEW de confianza inversora en Alemania ha mostrado una notable caída de 5,4 puntos, situándose en 10,3 puntos (vs. 15,7 puntos en diciembre), y notablemente por debajo de lo estimado por el consenso de analistas de 15,2 puntos. Este indicador ha reflejado un deterioro del sentimiento económico en el arranque de 2025, explicado principalmente por la ruptura del Gobierno de coalición alemán, el anticipo de las elecciones generales el próximo 23 de febrero, y por las posibles implicaciones económicas para Europa tras la llegada de Donald Trump a la Casa Blanca. Todo ello, en un contexto, en el que se sigue confirmando las señales de fragilidad que afronta la economía alemana ante la debilidad de su sector manufacturero y la falta de dinamismo de la demanda interna. Así, el índice ZEW de situación actual en Alemania ha retrocedido hasta -90,4 puntos (vs. -93,1 puntos en diciembre), su menor nivel desde mayo de 2020 en la primera ola de la pandemia global.

• Paralelamente, el índice ZEW de confianza inversora en la Eurozona ha avanzado hasta 18,0 puntos (vs. 17,0 puntos en diciembre), un dato superior al que estimaban los analistas de 16,9 puntos apoyado en la relajación de las condiciones de financiación y las positivas perspectivas de crecimiento de España, Irlanda y otras economías en el sur de Europa.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.