Mercado bursátil

Alzas generalizadas de las bolsas a nivel europeo

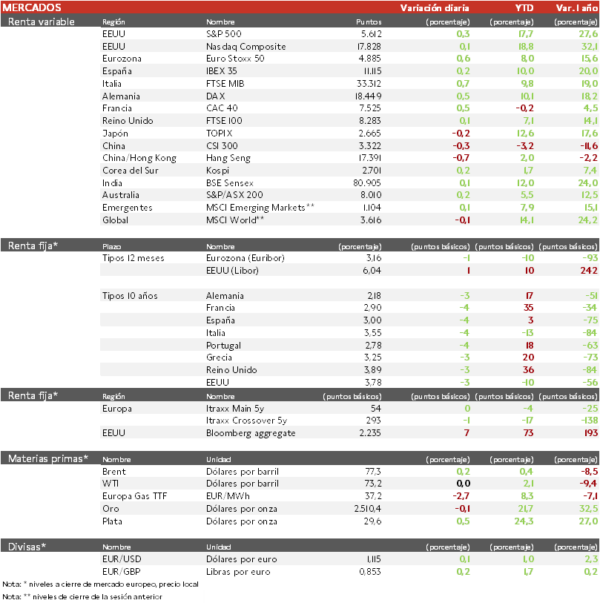

- Los principales índices europeos han continuado con la recuperación del final de la sesión ayer en EEUU. El IBEX 35 cierra con una subida del 0,2%, el FTSE MIB es el índice que más sube en Europa con un 0,7% y el Euro Stoxx 50 ha avanzado un 0,6%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado el mayor retroceso (0,7%), destacando la caída de 10% del gigante chino del comercio electrónico JD, ya que Walmart podría vender su participación del 10%. La Unión Europea ha anunciado que planea introducir un arancel del 9% sobre los Tesla importados de China, en su intento de contrarrestar las subvenciones concedidas a la industria por China.

- En Japón, el Topix japonés ha caído 0,2%, por el reforzamiento del yen, la divisa local, y las expectativas de próximas subidas de tipos de interés por parte del Banco de Japón.

Claves de la sesión

Consolidación tras la racha de subidas esperando señales de la Fed

- El S&P 500 ha vuelto a ascender, después de que la ligera caída de ayer rompió lo que habría sido la racha ganadora más larga del índice en 20 años.

- Las acciones globales han subido hoy, tras unos buenos resultados de varias empresas minoristas, con los inversores a la espera de una revisión anual de los datos de empleo de EEUU, así como las actas de la reunión de la Reserva Federal para obtener más pistas sobre los recortes de los tipos de interés, en medio de la preocupación reciente de que el mercado laboral se esté enfriando demasiado.

- Hoy ha destacado Grifols, ya que Brookfield Asset Management ha pedido a los bancos que aporten los fondos para refinanciar la deuda de la farmacéutica española en su potencial operación de absorción, ya que los tenedores de bonos podrían exigir que la empresa les pague cerca de la par, muy por encima de donde cotizan actualmente algunos de sus bonos.

Renta fija

Las TIRes de la deuda soberana siguen descendiendo

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, con el mercado aumento su confianza en los recortes de la Fed. Sin embargo, Michelle Bowman, gobernadora de la Reserva Federal ha comentado que sigue siendo cautelosa sobre cualquier cambio en la política monetaria por los riesgos al alza para la inflación, advirtiendo que no deben reaccionar exageradamente a los datos.

- Así, la TIR del Bund a 10 años ha descendido 3 pb a 2,18% y la referencia española 4 pb a un 3,00%. El Treasury a 10 años cae 3 pb hasta un 3,78%.

Materias primas y divisas

Subida en el precio del petróleo tras una semana de caídas

- Ligero rebote del petróleo ya que el Secretario de Estado estadounidense, Antony Blinken, ha abandonado Oriente Próximo sin un acuerdo de alto el fuego, pero reiteró que Israel había aceptado un acuerdo para crear un espacio en el que ambas partes pudieran concretar los detalles.

Noticias empresariales

Alcon

- El fabricante suizo de productos oftalmológicos ha publicado un crecimiento de ventas del 2T de solo 3%, en línea con Carl Zeiss que hizo un profit warning en junio citando los vientos en contra por el débil crecimiento en China y la escasa demanda de equipos en EE.UU. y Europa.

- La debilidad del segmento de productos oftalmológicos tras un problema de calidad relacionado con un proveedor ha afectado a su margen operativo, y específicamente ha estado afectada por el segmento de cuidado de lentes de contacto.

Principales indicadores macroeconómicos del día

Balanza comercial de Japón

Según el Ministerio de Finanzas de Japón, en julio, las exportaciones mostraron un incremento de un 10,3% en términos interanuales (vs. 5,4% registrados en el mes de junio), lideradas principalmente por las ventas al exterior de bienes de capital a EEUU y Asia (excluyendo China). Por su parte, las importaciones aumentaron a un ritmo de un 16,6% interanual (vs. 3,2% en el mes anterior), por encima de lo estimado por el consenso de mercado (14,9%). Así, la balanza comercial de Japón (ajustada estacionalmente) registró un déficit de 4.700 millones de dólares (vs. -5.200 millones de dólares registrados en junio).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 16 de agosto, las solicitudes semanales de hipotecas en EEUU mostraron un descenso de un 10,1% (vs. 16,8% en la semana previa). Por su parte, el tipo de interés hipotecario a 30 años mostró una ligera moderación hasta un 6,50% (vs. 6,54% en la semana anterior).

Empleos y salarios en EEUU

- Según la BLS, entre marzo 2023 y marzo de 2024 el empleo nacional alcanzó 153,6 millones, representando un incremento del 1,3% durante este periodo. En un contexto en el que durante este periodo se crearon un total de 2,9 millones de empleos, a un ritmo mensual medio de 242.000. De esta forma, según el BLS la creación de empleo entre marzo de 2023 y marzo de 2024 habría sido inferior en 818.000 nóminas (vs. -187.000 trabajadores registrados en el dato pasado), siendo su estimación inferior a la revisión a la baja de 1.000.000 de empleos proyectada por algunos analistas. A pesar de ello, representa la mayor revisión a la baja registrada desde el año 2009.

- Por su parte, el salario semanal promedio aumentó a 1.527,3 dólares (+4,2% respecto a marzo de 2023).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.