Mercado bursátil

Nueva caída de las bolsas a nivel europeo

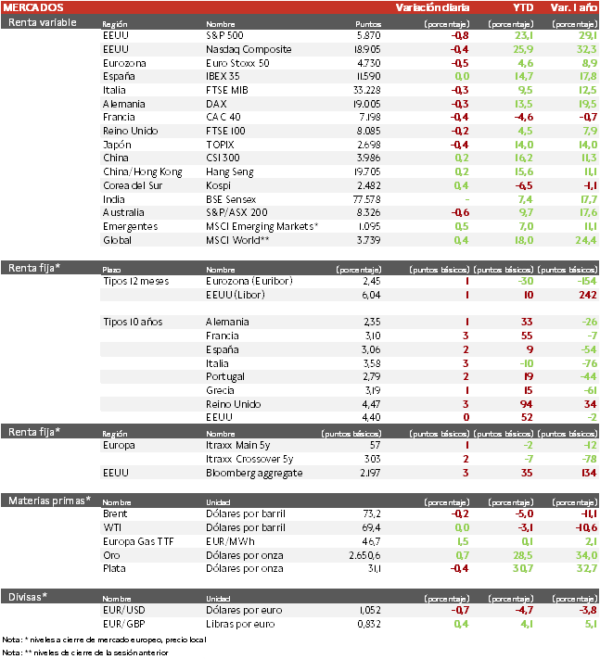

- Los principales índices europeos acumulan cuatro jornadas de caídas, perdiendo cerca de un 2%, ante el miedo a una escalada en la guerra en Ucrania. El IBEX 35 cierra plano, el CAC 40 es el índice que más ha caído en Europa con un 0,4% y el Euro Stoxx 50 ha retrocedido un 0,5%.

- En la región Asia-Pacífico, el Hang Seng hongkonés y el CSI 300 han registrado un repunte de un 0,2%. Sin embargo, el Topix japonés ha caído un 0,4%, a pesar de conocerse que las exportaciones japonesas crecieron más de lo previsto en octubre, en gran parte gracias a las ventas de chips a China, ante el temor de que las políticas comerciales proteccionistas de Estados Unidos limiten los envíos en el futuro.

Claves de la sesión

El nuevo ataque en Ucrania no ha empeorado significativamente el sentimiento durante la sesión

- El Vicepresidente del BCE, Luis de Guindos, ha comentado que aunque esté claro que los tipos del BCE seguirán reduciéndose, no deberían precipitar el proceso debido a incertidumbres como el aumento de las tensiones comerciales y los conflictos mundiales.

- El CEO de Airbus ha señalado que para cumplir con el objetivo de 770 aviones entregados este año tendrían que tener unas últimas buenas semanas. Por su parte, el CEO de Nestlé planea aumentar el gasto en marketing y ha indicado que su margen operativo comercial sería del 17%, por debajo del objetivo del CEO anterior de 18%, y que las ventas crecerán al 4% anual en el medio plazo.

Renta fija

Las TIRes de la deuda soberana europea repuntan

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos, en un contexto en el que el BCE ha resaltado que las crecientes fricciones comerciales suponen un riesgo adicional para la economía de la Eurozona. En este sentido, los riesgos macroeconómicos han pasado de la preocupación por el mantenimiento de una inflación elevada, al temor a un crecimiento más débil de lo previsto. Por otro lado, la inflación británica subió en octubre más de lo previsto, hasta el 2,3%, debido a la energía, alejándose así del objetivo del 2%. La inflación de los servicios, se mantuvo elevada en el 5%, en línea con las previsiones del BOE.

- Así, la TIR del Bund a 10 años ha ascendido 1 pb a 2,35% y la referencia española 2 pb a un 3,06%. El Treasury a 10 años se sitúa en 4,40%.

Materias primas y divisas

Ligero repunte en el precio del oro

- Nueva caída de la cotización del petróleo, pero sigue por encima de la media a un año.

- Por su parte, la cotización del gas TTF ha repuntado en los últimos meses y se encuentra al nivel de hace un año.

- El oro alcanzó su máximo histórico de 2.790 dólares en el cierre de octubre, pero desde la victoria de Donald Trump se ha ido desinflando y hoy cotiza a 2.650.

Noticias empresariales

STMicroelectronics

La compañía francoitaliana fabrica semiconductores integrados, utilizados en los sectores de las telecomunicaciones, la electrónica de consumo, la automoción, la informática y la industria. En medio de la debilidad de los pedidos de sus semiconductores industriales y de automoción, ha retrasado de 2027 a 2030 su objetivo de alcanzar al menos 20.000 millones de dólares de ingresos. Ahora espera 18.000 millones de dólares en 2028 y un margen operativo de entre 22% y 24% en 2027-2028. Ya en octubre había anunciado un programa de reducción de costes de cientos de millones hasta 2027.

Principales indicadores macroeconómicos del día

Balanza comercial de Japón

Según el Ministerio de Finanzas, en octubre, las exportaciones de Japón aumentaron en términos interanuales un 3,1% (vs.-1,7% en septiembre). Al mismo tiempo que las importaciones registraron un incremento del 0,4% (vs. 1,8% en el periodo anterior). Ante esta evolución, la balanza comercial reflejó por 4º mes consecutivo un déficit de 461.247 millones de € (vs. -294.100 millones en septiembre).

Tasa de préstamo preferencial de China

- Tras la reunión del Banco Popular de China denoviembre, la tasa preferencial para préstamos a 1 año de China se mantuvo en 3,10%.

- Por otro lado, la tasa preferencial para préstamos a 5 años continuó sin cambios en un 3,60% en noviembre.

- La relajación de la política monetaria del mes septiembre tuvo como objetivo flexibilizar las condiciones de financiación, reactivar el crecimiento económico y detener la caída del mercado inmobiliario.

IPP de Alemania

Según Destatis, durante el mes de octubre en términos interanuales el IPP de Alemania registró una caída de un 1,1% (vs. -1,4% en septiembre). Este descenso interanual de los precios se explicó principalmente por la bajada de los precios de la energía de un 5,6% interanual, pero que en términos mensuales mostró un incremento de un 0,6%.Por su parte, los bienes de capital, de consumo e intermedios se encarecieron a un ritmo interanual de un 2,0% (vs. 1,9% el mes anterior).

IPC de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en septiembre la tasa de variación interanual del IPC general aumentó significativamente hasta un 2,3% (vs. 1,7% en septiembre), situándose por encima del objetivo del Bank of England del 2%.

- Por su parte, en términos mensuales la tasa de variación del IPC general registró un aumento de un 0,6% (vs. 0,0% en el mes de septiembre).

- La mayor contribución al incremento mensual estuvo explicada principalmente por el encarecimiento de la vivienda y los servicios domésticos, principalmente asociados al coste de la electricidad y el gas, y que fue parcialmente compensado por la bajada de la recreación y la cultura.

- Adicionalmente, la tasa de inflación subyacente (excluyendo energía y alimentos), repuntó a un 3,3% en términos interanuales (vs. 3,2% en el mes de septiembre).

IPP de Reino Unido

En octubre, la tasa de variación interanual de los precios de producción en Reino Unido fue de un -0,8% (vs. -0,6% en el mes de septiembre), manteniéndose en terreno negativo y registrando así su mayor descenso desde julio del 2023. Por su parte, en términos mensuales los precios no mostraron variación (0,0%) respecto al mes anterior (vs. -0,4% en el mes de septiembre).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 15 de noviembre, las solicitudes semanales de hipotecas en EEUU registraron un incremento de un 1,7% (vs. 0,5% en la semana anterior). Por su parte, el tipo de interés hipotecario a 30 años volvió a repuntar hasta un 6,90% (6,86% en la semana anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.