Mercado bursátil

Cierre de sesión mixto en Europa con el IBEX 35 como mejor índice

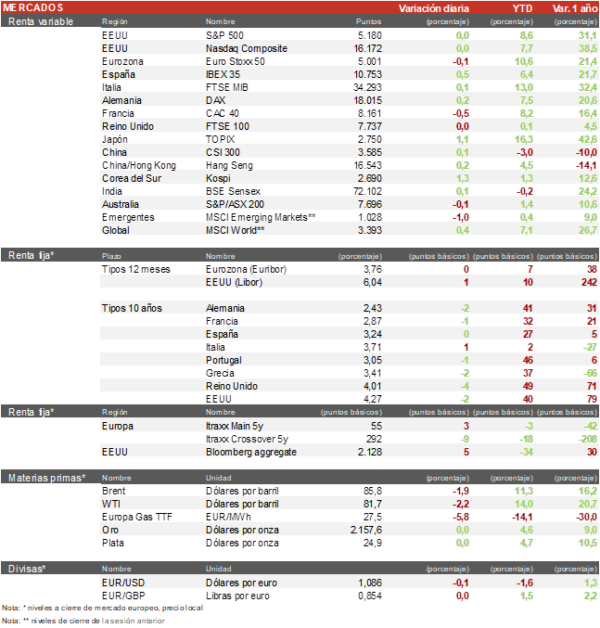

- Los principales índices europeos han cerrado la sesión con un tono mixto y escasas variaciones a la esperar de la reunión de la Fed. Ha destacado el IBEX 35 con una subida del 0,4%, mientras el CAC 40 francés ha caído un 0,4%. Por su parte, el Euro Stoxx 50 también ha cerrado con una ligera perdida de 0,2%.

- En la región de Asia-Pacifico, las bolsas han tenido un comportamiento positivo, con el índice Topix japonés revalorizándose un 0,97%. Por otro lado, el Hang Seng hongkonés ha subido un 0,08% y el índice de Shanghai un 0,55%.

Claves de la sesión

Sesión tranquila a la espera de la reunión de la Reserva Federal

- La bolsa española ha cerrado la jornada en positivo, en una sesión tranquila en la que los inversores han estado pendientes de los posibles resultados de la reunión de la Fed. En cuanto a los valores, la nota más positiva la ha puesto Grifols con un alza del 4% despues de que el presidente de la CNMV se pronunciase anunciando que espera emitir un informe sobre la compañía “muy pronto”, algo que esperan los inversores para resolver las dudas generadas por el informe de Gotham. El lado más negativo lo vuelve a poner Solaria que se deja un 44,7% en el año ya.

- Los índices estadounidenses, al cierre de la sesión europea, cotizan con un tono mixto a la espera de la reunión del Comité Federal de Mercado Abierto (FOMC). Así, el Nasdaq retrocede un 0,1%, y el S&P 500 un 0,1%. Destacamos la caída de Equinix (-4,2%) tras un informe corto de Hindenburg Research sobre la compañía de centros de datos. El Russell 2000, índice de las pequeñas y medianas compañías también se anota una caída de un 0,1%.

Renta fija

Sesión sin grandes movimientos a la espera de la reunión del FOMC

- Jornada marcada por los datos de inflación de Reino Unido y a la espera de la reunión de la Fed y de posibles pistas sobre la senda de los tipos de interés. De momento, la yield del Treasury de EEUU se mantiene estable en un 4,27%.

- En esta coyuntura, la TIR del Bund a 10 años se ha mantenido establey se sitúa en 2,43%, mientras la rentabilidad de la referencia española ha bajado 1 pb hasta un 3,24%.

Materias primas y divisas

Pequeñas bajadas en el petróleo y el gas europeo

- El precio del petróleo ha retrocedido en la sesión cerca de un 2% pese a las noticias de que las importaciones de petróleo chino crecieron un 21% en los dos primeros meses del año. El Brent cotiza en 85,9$ por barril, y el WTI en 81,2$.

- El oro se mantiene plano hasta situarse en 2.157 $ por onza.

Noticias empresariales

Kering SA

Las acciones de Kering SA se desplomaron después de que el grupo de lujo francés advirtiera de que las ventas de Gucci, su mayor marca, habían caído alrededor de un 20% en el primer trimestre. Las acciones cayeron hasta un 12% en las operaciones de París, su mayor caída intradía desde 1992, borrando más de 7.000 millones de euros del valor de mercado de Kering.

Principales indicadores macroeconómicos del día

Índice de precios de producción en Alemania

Según Destatis, en febrero, en términos interanuales, el IPP en Alemania registró un descenso de un 4,1%, ligeramente inferior al del mes anterior (vs. -4,4% en enero). Por su parte, en términos mensuales, los precios industriales registraron una bajada de un 0,4% (vs. 0,2% en enero).

Inflación en el Reino Unido

- De acuerdo con la Oficina Nacional de Estadística de Reino Unido, en febrero, la variación mensual del IPC general aumentó un 0,6% respecto al mes anterior. Paralelamente, en términos interanuales, la tasa de inflación general se moderó hasta un 3,4% (vs. 4,0% en enero).

- Por su parte, la tasa de inflación subyacente en términos interanuales (excluyendo energía, alimentos, alcohol y tabaco) cayó 0,6pp hasta un 4,5% (vs. 5,1% en el resultado pasado).

Producción industrial en Italia

En enero, la producción industrial en Italia registró una contracción de un 1,2% (vs. 1,2% en diciembre). Por su parte, en términos interanuales, el output industrial se contrajo un 3,4% (vs. -1,5% en diciembre).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 15 de marzo, el índice de las solicitudes semanales de hipotecas en EEUU se contrajo un 1,6% (vs. 7,1% la semana pasada). Por su parte, el tipo de interés hipotecario a 30 años se incrementó a 6,97% (vs. 6,84% la semana pasada).

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en la lectura preliminar de la confianza del consumidor en la Eurozona repuntó levemente 0,6 hasta -14,9 puntos (vs. -15,5 puntos en febrero).

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.