Mercado bursátil

Ligeros descensos en las bolsas europeas

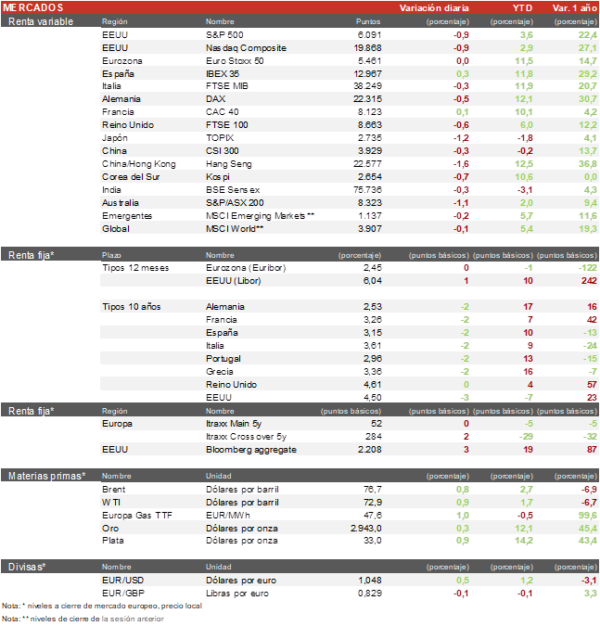

- Los principales índices europeos han registrado hoy ligeras caídas debido a la tensión geopolítica entre Europa y EEUU en vísperas de las elecciones alemanas. El Eurostoxx 50 ha cerrado plano, el IBEX 35 ha subido un 0,35% y el DAX alemán ha caido un 0,5%.

- En la región Asia-Pacífico, el mercado ha corregido ligeramente en la mayoria de geografías. El Hang Seng de Hong Kong ha cerrado con una bajada del 1,6% y el índice de Shanghai ha cerrado plano. En Japón, el TOPIX ha cerrado con una bajada de 1,2% y el KOSPI del 0,65%.

Claves de la sesión

Repsol y Naturgy guían al Ibex 35 hacia el positivo

- La bolsa europea ha tenido bajadas moderadas en la mayoría de los indices. En Francia, destacamos los resultados de Carrefour que ha reportado una caída del 11% en su beneficio neto de 2024, atribuida a la presión inflacionaria. Las acciones del grupo francés han caido más de un 9%. En Alemania, las acciones de Rheinmetall corrigen un 4% tras un rally del 50% en lo que llevamos de año, los ojos estan puestos en las elecciones del fin de semana.

- En España, Repsol ha presentado sus resultados financieros de 2024, mostrando una disminución del 45% en su beneficio neto debido a los bajos precios del petróleo y la reducción del margen de refino. Sin embargo, las acciones de Repsol subieron más del 5% tras anunciar un incremento en el dividendo. Además, las cuentas de Naturgy también fueron bien recibidas por el mercado, con sus acciones subiendo casi un 5%. La empresa anunció la recompra del 10% de su capital a 26,5 euros por acción y un aumento del dividendo.

- En EEUU, las bolsas han tenido un comportamiento negativo, destacamos las subidas de los ADR de Alibaba y JD.com, después de que la primera reportara crecimientos por encima de lo esperado en su segmento Cloud y de comercio electrónico nacional. Al cierre de la sesión europea, el S&P500 cae un 0,8% y el Nasdaq un 0,9%.

Renta fija

Escasos movimientos en el mercado de renta fija

- Sesión sin grandes movimientos en la renta fija europea. En este contexto, la TIR del Bund a 10 años aumenta 2 pb hasta el 2,53% y la referencia española se mantiene en el 3,20%.

- En EEUU, la sesión es festiva por lo que la TIR del Treasury a 10 años se mantiene sin cambios en el 4,50%.

Materias primas y divisas

El EUR/USD y el petróleo se revalorizan ligeramente en la sesión

- El EUR/USD vuelve a acercarse a la cota de 1,05 situándose hoy en 1,048 aumentando un 0,5%.

- Por su parte, el petróleo ha subido un 0,8% al cierre de la sesión. El barril de Brent se sitúa en 76,7$ por barril.

Noticias empresariales

Airbus

- El mayor productor de aviones europeo obtuvo un beneficio de 4.232 millones de euros, un 12% más que en 2023, debido principalmente a la mejora en entregas de la división de aviones comerciales, que compensó las malas métricas de su negocio de espacio y defensa. A pesar de estas divisiones, el beneficio operativo (Ebit) aumentó un 15% hasta los 5.304 millones y su generación de flujo de caja (FCF) quedó por encima de las previsiones de os analistas.

- Para 2025, Airbus espera entregar 820 aviones y generar un beneficio operativo cercano a los 7.000 millones de euros, con una generación de caja de 4.500 millones de euros.

Principales indicadores macroeconómicos del día

Tasa de préstamo preferencial de China

- Tras la reunión del Banco Popular de China de febrero, la tasa preferencial para préstamos a 1 año de China se ha mantenido en un 3,10%, nivel fijado el pasado mes de octubre de 2024.

- Paralelamente, la tasa preferencial para préstamos a 5 años también se ha decidido que permanezca sin cambios en un 3,60% en febrero, como se fijó el pasado mes de octubre.

Índice de precios de producción de Alemania

- Según Destatis, durante el mes de enero en términos interanuales, el IPP de Alemania registró un ligero incremento de un 0,5% (vs. 0,8% en diciembre). Este repunte interanual se explicó principalmente por el incremento de los precios de bienes de consumo no duradero (3,0% interanual) y de los bienes de capital (1,9% interanual), mientras que los de la energía disminuyeron un 1,0% interanual.

- En términos mensuales, el IPP de Alemania se contrajo en un 0,1%, situándose por debajo de lo estimado por el consenso de analistas (+0,6%).

Solicitudes por prestaciones de desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU en la semana pasada han aumentado en 5.000 hasta 219.000 solicitudes (vs. 214.000 solicitudes en la semana anterior), situándose por encima de lo estimado por el consenso de analistas (215.000 solicitudes).

Confianza del consumidor de la Eurozona

Según la Comisión Europea, la lectura preliminar de febrero de la confianza del consumidor de la Eurozona ha mejorado ligeramente 0,6 puntos hasta -13,6 (vs. -14,2 puntos en enero) a pesar de la compleja coyuntura que sigue atravesando la zona monetaria europea, principalmente marcada por la desaceleración económica en Alemania, a la espera del resultado de las elecciones generales que tendrán lugar este domingo 23 de febrero.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.