Mercado bursátil

Comportamiento diferente entre regiones.

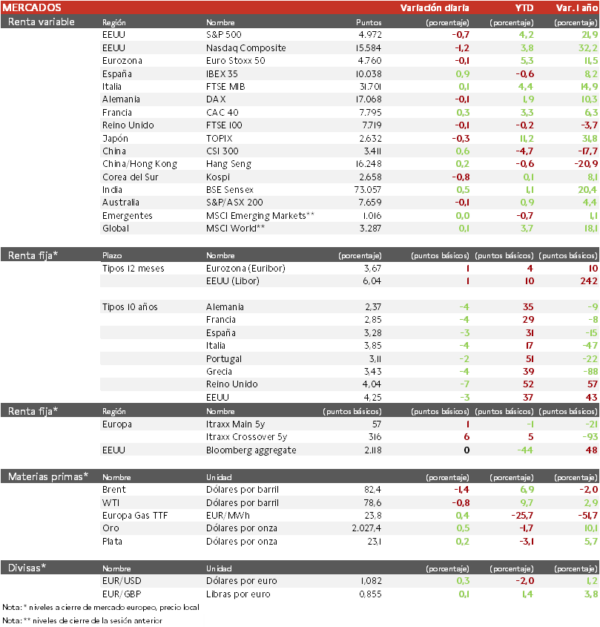

- Jornada dispar entre los principales índices europeos y con caídas en el caso de los estadounidenses. El retroceso en las acciones tecnológicas en los últimos días ha alejado al mercado bursátil de sus máximos históricos, a la espera de publicaciones empresariales relevantes como la de mañana de Nvidia que seguirá a la publicación de las actas de la Reserva Federal. Así, el IBEX 35 cierra con una subida del 0,9% impulsado por financieras y eléctricas, y el Euro Stoxx 50 cae un 0,1%.

- En la región Asia-Pacífico, los índices han mostrado buen tono, con el Hang Seng hongkonés registrando la mayor revalorización (0,6%), y el CSI 300 limitando su repunte a 0,2%. Sin embargo, el Topix japonés ha caído un 0,3%.

Claves de la sesión

Numerosas noticias empresariales

- Estados Unidos ha vetado una resolución del Consejo de Seguridad de la ONU advirtiendo contra un asalto israelí a Rafah y pidiendo un alto el fuego temporal en Gaza. Las bolsas del país han vuelto del festivo de ayer (día de los presidentes) con pérdidas, y a la espera de datos macroeconómicos relevantes como la publicación de las actas de la Fed.

- En España, la hotelera Meliá continúa con su política de rotación de activos hacia gestión en vez de patrimonio, y ha anunciado la venta del 38% de su vehículo de inversión con hoteles en Londres, Tenerife y Menorca al Banco Santander por 300 millones.

- En Europa, la químico-farmacéutica alemana Bayer anunció ayer tras el cierre que recorta el dividendo por acción un 95% hasta el mínimo requerido por la legislación alemana en 0,11 euros desde los 2,4 euros. Así, el payout se reduce hasta el 2% desde el 30-40% que tenía por política.

- En EEUU, el banco estadounidense de consumo Capital One, respaldado por Warren Buffett, podría adquirir al emisor estadounidense de tarjetas de crédito Discover Financial Services por 35.300 millones de dólares, que supondría el mayor acuerdo corporativo estadounidense del año, creando el sexto mayor banco del país por activos y un gigante mundial de pagos.

Renta fija

Las TIRes de la deuda soberana europea vuelven a corregir.

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, con los tipos de las referencias a dos y 10 años todavía cerca de zona de máximos de 2024.

- Así, la TIR del Bund a 10 años ha descendido 4 pb a 2,37% y la referencia española 3 pb a un 3,28%. El Treasury a 10 años cae 3 pb hasta un 4,25%.

Materias primas y divisas

Corrección en el petróleo tras la escalada reciente

- Recorte en la cotización del petróleo, tras dos semanas de escalada que ha aumentado la preocupación por su efecto en la inflación. Los Hutíes, alineados con Irán, han seguido atacando navegaciones en el Mar Rojo y en el estrecho de Bab al-Mandab, con drones y misiles.

Noticias empresariales

Air Liquide

La multinacional francesa de gases industriales ha presentado sus resultados del segundo semestre de 2023 por encima de las expectativas. Así, ha obtenido una mejora del margen (especialmente gracias al poder de fijación de precios), del flujo de caja y de los dividendos. El objetivo de margen se ha duplicado (de 300 pb a 4 años en lugar de 150 pb). Para 2024 y 2025 el nuevo objetivo de márgenes implica una progresión de los márgenes subyacentes de 75 pb. La cartera de pedidos aumentó a 4.400 millones de euros a finales de año, frente a 4.200 millones en el tercer trimestre. Por último, los beneficios han sido un 11,6% superiores en el conjunto del año, gracias al avance de 80 pb en el margen operativo.

Principales indicadores macroeconómicos del día

Balanza por cuenta corriente en la Eurozona

Según el Banco Central Europeo, en diciembre, la balanza por cuenta corriente en términos mensuales registró un superávit de 32.000 millones de euros (vs. 22.000 millones de euros en noviembre). Por otra parte, en el conjunto del 2023 registró un superávit de 260.000 millones de euros (1,8% del PIB de la zona euro).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.