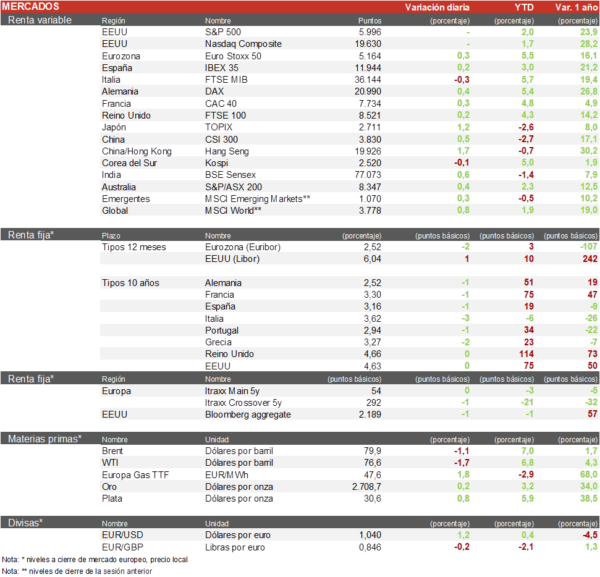

Mercado bursátil

Las bolsas europeas continúan ascendiendo

• Los principales índices europeos han registrado hoy avances moderados tras la confirmación de que el equipo económico de Trump estaría estudiando una aproximación gradual a las subidas de los aranceles para evitar un impacto inflacionista. Ha destacado el DAX alemán con un repunte de un 0,44% liderado por el sector automovilístico. Por su parte el Euro Stoxx 50 ha repuntado un 0,3% y el IBEX 35 un 0,24%, con Arcelor Mittal beneficiado por los comentarios sobre los aranceles a China de Donald Trump.

• En la región Asia-Pacífico ha habido mayoría de ascensos, destacando el rebote de las bolsas chinas tras las noticias sobre la “aproximación gradual” a las subidas de los aranceles por parte de Trump.

• En este contexto, el índice de Hong Kong, el Hang Seng ha rebotado un 1,75% y el índice de Shanghai un 0,08%. En Japón, el Topix ha aumentado un 1,1% mientras el mercado se mantiene cauto a la espera de la reunión del BoJ esta semana.

Claves de la sesión

Europa se mantiene al alza con el sector automóvil a la cabeza

• La bolsa europea ha comenzado el año de forma positiva después de que los comentarios del equipo económico de Trump hacia Europa no hayan sido tan negativos como esperaban en términos de aranceles, centrándose de momento en China, México y Canadá. El sector automovilístico recoge la mayoria de subidas, donde destacamos BMW (+2,8%) y Mercedes Benz (+2,3%).

• En España, ha destacado el sector bancario que continúa viéndose beneficiado por el repunte de las TIRes de las últimas semanas. Además, en España Arcelor Mittal e Indra son las que más suben en la sesión de hoy, esta última tras el cambio de presidente que ha puesto rumbo a Telefónica (-2,7%), la peor del índice.

• En EEUU, las bolsas se han mantenido cerradas por el día de Martin Luther King, y los futuros reflejan avances moderados a la espera del discurso de investidura de Donald Trump esta tarde.

Renta fija

Pocos movimientos en el mercado de renta fija

• Los mercados de bonos registraban escasos movimientos en una jornada donde el volumen fue escaso debido al cierre de EEUU.

• En este contexto, la TIR del Bund a 10 años repunta 1 pb al 2,49% y la referencia española se mantiene en 3,15%. Por su parte, la TIR del Treasury a 10 años se sitúa en 4,59%.

Materias primas y divisas

Ligera corrección del petróleo tras las últimas subidas y aumento del Euro

• El petróleo se ha movido en dirección opuesta a las bolsas en la sesión, el Brent ha bajado un 1,3% hoy, y se sitúa en los 79,8 $/barril tras el anuncio ayer de Trump de que piensa declarar la emergencia energética para introducir una nueva legislación que favorezca el aumento de la producción de gas y petróleo, revirtiendo así las políticas de Biden enfocadas a combatir el cambio climático.

• El EUR/USD ha subido un 1,1% hasta los 1,04, rebotando asi desde los mínimos de tres años. El dólar se ha depreciado frente a la mayoría de las divisas ante las expectativas de un retraso en el aumento de los aranceles.

Noticias empresariales

Telefónica

• La noticia del fin de semana ha sido el nombramiento de Marc Mutra, actual presidente de Indra, como nuevo CEO de Telefónica, este movimiento ha sorprendido al mercado ya que se produce en medio de un plan estratégico y sin aviso previo. La cotización de Telefónica ha reaccionado con una caída del X%, mientras que la de Indra ha subido un X%. José María Álvarez-Pallete abandona la compañía en la que llevaba 25 años, de los cuales 9 años como CEO, donde destacamos la reducción de deuda que ha realizado, a pesar de que la cotización de la empresa se encuentra muy deprimida.

• En mayo de 2024, el gobierno español a través del SEPI se hizo con el 10% del capital social de Telefónica para evitar que la operadora Saudi Telecom Company se convirtiera en su primer accionista, este ha sido el primer movimiento que han realizado en la junta de la compañía.

Principales indicadores macroeconómicos del día

Tasa de préstamo preferencial de China

• Tras la reunión del Banco Popular de China de enero, la tasa preferencial para préstamos a 1 año de China se ha mantenido en un 3,10%.

• Paralelamente, la tasa preferencial para préstamos a 5 años se ha decidido que permanezca sin cambios en un 3,60% en enero, nivel que se fijó el pasado mes de octubre.

Producción industrial de Japón

• Según el Ministerio de Economía, Comercio e Industria, en noviembre 2024, la producción industrial de Japón cayó a un ritmo mensual de un 2,2%, tras repuntar un 2,8% en octubre.

Índice de precios de producción de Alemania

• Según Destatis, durante el mes de diciembre en términos interanuales el IPP de Alemania registró un ligero incremento de un 0,8% (vs. 0,1% en noviembre), lo que representa el segundo mayor aumento interanual desde junio de 2023. Este repunte interanual se explicó principalmente por el incremento de los precios de bienes de capital (1,8% interanual) y de los bienes de consumo (2,6% interanual), mientras que los de la energía disminuyeron un 0,4% interanual.

• En términos mensuales, el IPP de Alemania cayó respecto a noviembre un 0,1% (vs. 0,5% en noviembre), por debajo de lo estimado por el consenso de analistas (0,3%).

Balanza comercial de España

• Según el Ministerio de Economía, Comercio y Empresa, en noviembre, las exportaciones españolas registraron una caída de un 6,4% interanual, alcanzando 32.640 millones de €. Por su parte, las importaciones mostraron un incremento interanual de un 1,3%, situándose en 37.771 millones de €.

• De esta forma, el déficit comercial se incrementó hasta 5.130 millones de € (vs. -3.930 millones de € en octubre).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.