Mercado bursátil

Jornada de movimientos laterales

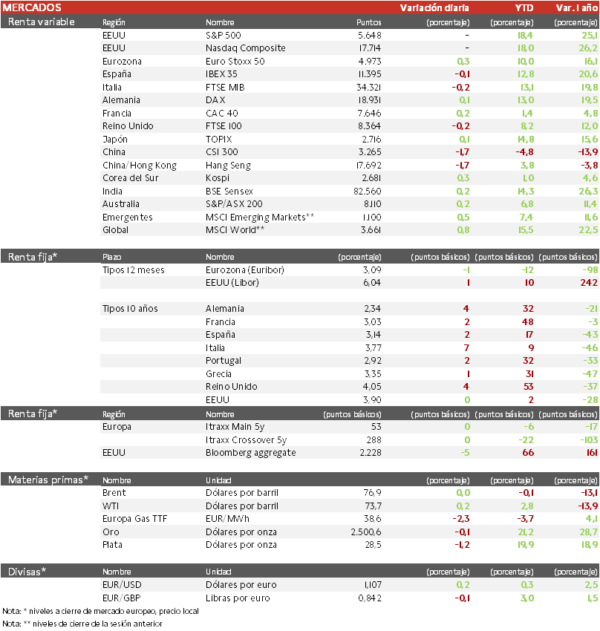

- Los principales índices europeos han comenzado la semana con movimientos mixtos tras haber alcanzado máximos históricos el viernes. El IBEX 35 cierra con una caída del 0,1%, el CAC 40 es el índice que más avanza en Europa con un 0,2% y el Euro Stoxx 50 ha ascendido un 0,3%.

- En EEUU, los mercados permanecen cerrados por la festividad del Labor Day, y con los inversores a la espera de los datos empleo (Encuesta ADP, Variación nóminas no agrícolas y Tasa de desempleo) que servirán para ponderar la cuantía de la reducción de tipos en 2024.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado el mayor retroceso (1,7%). La actividad de las fábricas chinas se contrajo por cuarto mes consecutivo en agosto, añadiendo dudas a su crecimiento económico fijado para este año. Según la Oficina Nacional de Estadística, el índice oficial de gestores de compras del sector manufacturero descendió a 49,1 desde los 49,4 de julio. Sin embargo, el índice Caixin de S&P Global de gestores de compras (PMI) del sector manufacturero subió hasta 50,4 puntos en agosto, frente a los 49,8 de julio. Por su lado, el Topix japonés ha limitado su repunte a un 0,1%.

Claves de la sesión

A la espera de nuevas referencias macroeconómicas

- El mes de septiembre, que ha estado marcado por la volatilidad en los últimos años, ha comenzado con los índices europeos dubitativos ante los datos de China y el repunte del euro, que ha alcanzado máximos de un año.

- Las grandes mineras como Rio Tinto y BHP Group han caído, siguiendo el descenso de los precios del mineral de hierro por los datos de China.

- Hoy ha destacado Bayer con su medicamento renal Kerendia, que en un estudio ha demostrado ayudar a los pacientes a evitar las complicaciones de una forma común de insuficiencia cardiaca.

Renta fija

Rebote de las TIRes de la deuda soberana europea

- Jornada de ligeros avances en las TIRes de los principales bonos soberanos, en un contexto en el que el mercado está debatiendo para las 3 reuniones que le quedan en 2024 a la Fed si recortará 75 o 100 pb. Dado que los economistas esperan que las nóminas de agosto vuelvan a recuperarse hasta 160.000, el primer escenario parece más probable.

- Así, la TIR del Bund a 10 años ha ascendido 4 pb a 2,34% y la referencia española 2 pb a un 3,14%.

Materias primas y divisas

Ligera caída superior en el precio del petróleo

- La cotización del petróleo encadena una semana a la baja ante la debilidad de la economía china y por los indicios de que la OPEP+ añadirá 180.000 barriles diarios de suministro a partir de octubre, compensando parcialmente la reducción desde 2022.

- El oro ha caído un 0,20% hasta los 2.510 dólares, cerca de su máximo histórico de 2.530 a finales de agosto.

Noticias empresariales

Sector inmobiliario chino

En China, las múltiples rondas de estímulos no han logrado reactivar el crecimiento, donde una prolongada caída del mercado inmobiliario está frenando la demanda interna. En este sentido, el promotor inmobiliario China Vanke, ha puesto de manifiesto los problemas del sector al registrar pérdidas semestrales por primera vez en más de dos décadas. A su vez, New World Development, una de las mayores promotoras inmobiliarias de Hong Kong y la más endeudada entre las grandes, prevé registrar su primera pérdida anual en 20 años, tras amortizar activos debido a la prolongada caída del sector.

Principales indicadores macroeconómicos del día

PMI manufacturero Caixin de China

En agosto, el PMI manufacturero Caixin de China a repuntó hasta 50,4 puntos tras el retroceso sufrido en julio. Así, volvió a situarse en terreno de expansión, siguiendo la tendencia mostrada entre noviembre de 2023 y el pasado mes de junio. Este avance, estuvo principalmente explicado por el incremento de los nuevos pedidos nacionales, lo que favoreció el empleo y mejoró ligeramente la confianza de los productores chinos. En contraste, se registró el primer descenso en 8 meses de los nuevos pedidos de exportación, reflejando el impacto de las tensiones comerciales y de la desaceleración del comercio mundial.

PMI manufacturero de Japón

El PMI manufacturero de Japón del mes de agosto avanzó 0,7 puntos hasta los 49,8 puntos (vs. 49,1 puntos en julio), por encima de lo estimado por el consenso de analistas (49,5 puntos), si bien se mantiene en terreno de contracción.

PMIs manufactureros en Europa

Según la lectura final de S&P, en agosto el índice de gestores de compra (PMI) manufacturero de la Eurozona se ha mantenido por 3er mes consecutivo estable en 45,8 puntos, superando ligeramente la estimación del consenso de analistas (45,6 puntos). Por países, la evolución fue homogénea, exceptuando el caso de España:

- En Alemania, el PMI manufacturero ha avanzado 0,3 puntos hasta 42,4 puntos (vs. 42,1 puntos en julio), reflejando las dificultades que atraviesa la industria de la primera potencia económica europea.

- En Francia, el PMI manufacturero se ha situado en 43,9 puntos (vs. 42,1 puntos en julio), y continúa en terreno de contracción.

- En España, el dato del PMI manufacturero reflejó un retroceso hasta 50,5 puntos (vs. 51,0 puntos en julio), por debajo de las expectativas del consenso de mercado (51,4 puntos), manteniéndose así en terreno de expansión (< 50 puntos).

- En Italia, el PMI manufacturero ha mostrado un repunte de 2,0 puntos hasta 49,4 puntos, por encima de lo estimado por el consenso de analistas (48,0 puntos), aunque se mantiene en terreno de contracción (> 50 puntos).

PIB en Italia

- Según ISTAT, en la lectura final del PIB en el 2T de 2024 de Italia, en términos interanuales, repuntó un 0,9% respecto al mismo periodo de 2023 (vs. 0,7% en el 1T de 2024).

- Por su parte, en términos trimestrales, ha mostrado un crecimiento de un 0,2% (vs. 0,3% en el 1T de 2024). Por partidas, el gasto de consumo se mantuvo estable, mientras que la formación bruta de capital registró un incremento trimestral de un 0,3%. Paralelamente, la contribución del sector exterior fue negativa, en contraste con el 1T, ante la acusada caída de las exportaciones italianas en el 2T de un 1,5% trimestral, que no fue compensada con el retroceso de las importaciones de un 0,6%.

IPP en Italia

Según ISTAT, en julio, el índice de precios de producción (IPP) en Italia registró un avance mensual de un 1,3% (vs. 0,7% registrado en el mes de junio). Por su parte, en términos interanuales, los precios de producción se contrajeron a un ritmo de un 1,1%, moderándose respecto al registrado en pasado mes de julio (-2,5% interanual).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.