Mercado bursátil

Vuelven los recortes a las bolsas europeas

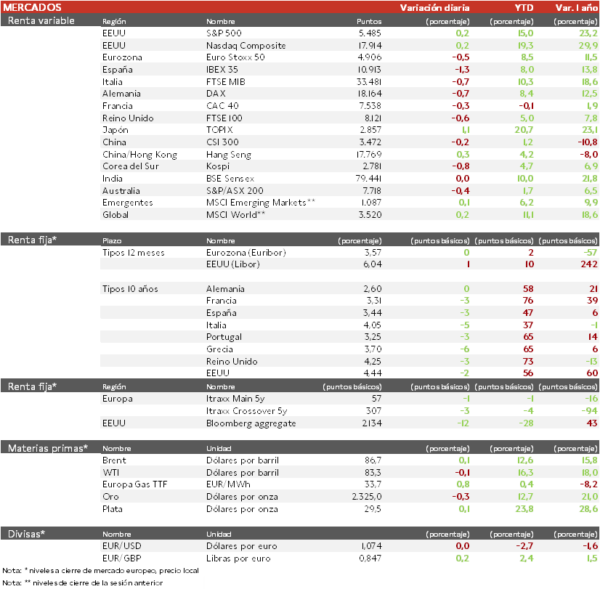

- Se mantiene la inestabilidad en las bolsas europeas que hoy han retrocedido los avances de ayer tras una reacción inicial positiva al resultado de la 1ª vuelta de las elecciones francesas. Ha destacado la caída del IBEX 35 de un 1,3%, influido por el pago de dividendo de diversas compañías. El CAC 40 francés ha cedido un moderado 0,3%, aunque ha sufrido una corrección de un 10% desde sus máximos recientes. Por su parte, el Euro Stoxx 50 ha perdido un 0,5%.

- En la región Asia-Pacífico, los principales índices han registrado escasas variaciones. La excepción ha vuelto a ser Japón, con el Topix avanzando un 1,15% y situándose a apenas un 1% de su máximo histórico de 1990. Desde comienzo de año avanza más de un 20%, aunque tan sólo un 8,5% en euros por la depreciación del yen.

Claves de la sesión

Reino Unido, la siguiente cita electoral

- La reacción positiva del mercado de ayer tras las elecciones del domingo en Francia ha sido de corta duración, y hoy han vuelto los descensos ante la incertidumbre sobre el resultado de la 2ª vuelta el próximo domingo. El sector asegurador ha liderado los descensos ante la llegada del primer gran huracán, más de un mes antes de su época habitual.

- En contraste con Francia, las elecciones del jueves en Reino Unido no han desestabilizado a los mercados de bonos y acciones británicos, que se han mantenido muy estables. La esperada victoria por amplia mayoría del Partido Laborista se interpreta como un período de estabilidad, tras los sucesivos cambios de gobierno en los últimos años.

- En EEUU, a la espera del informe del empleo del viernes, los principales índices registraban escasas variaciones, con el S&P 500 prácticamente plano.

Renta fija

Las TIRes de la deuda soberana se relajan ligeramente

- Después del sorpresivo repunte de las TIRes en EEUU y la Eurozona en las dos últimas sesiones, hoy ha vuelto la calma con ligeros descensos a lo largo de toda la curva. El movimiento siguió al debate presidencial, que elevó la probabilidad de una victoria de Donald Trump, lo que implicaría una fase de expansión fiscal. La consecuencia ha sido un aplanamiento de la curva de EEUU por el repunte de 15 pb de los plazos largos frente a la estabilidad de los cortos.

- La TIR del Bund a 10 años se ha mantenido en 2,60% y la del Treasury a 10 años 2pb hasta un 4,44%. El diferencial del bono soberano a 10 años entre Francia y Alemania se ha reducido 1 pb hasta 72 pb, frente a un máximo de 80 pb tras el anuncio de elecciones.

Materias primas y divisas

El euro se recupera desde los mínimos recientes

- El euro ha rebotado ligeramente esta semana alejándose de los mínimos de 1,065 que alcanzó antes de las elecciones, y hoy se ha situado en 1,0744.

- La OPEP+ ha comunicado que sus ingresos petrolíferos se redujeron un 18% en 2023 en el conjunto de países de la organización, por la caída de los precios y los recortes de producción. El precio medio del Brent fue de 82 $/barril, y hoy cotiza por encima de 86,7 $/barril.

Noticias empresariales

Novo Nordisk / Eli Lilly

Las dos grandes farmacéuticas líderes globales en fármacos para la obesidad registraron o caídas cercanas al 4%, que se fueron moderando al lo largo de la sesión, después d que el presidente de EEUU, Joe Biden, se mostrar partidario de que redujeran los precios de sus fármacos. En caso contrario considerara que se pondría en riesgo el sistema de salud de EEUU. Actualmente el tratamiento para la diabetes con Ozempic cuesta en torno a 950 $ al mes, y el de obesidad con Wegovy 1.350 $ al mes, ambos de Novo Nordisk. En el pasado, el gobierno de EEUU ha logrado reducir el precio de algunos medicamentos forzando a las compañías a negociar los precios con el sistema Medicaire.

Principales indicadores macroeconómicos del día

Paro registrado en España

Según el Ministerio de Trabajo y Seguridad Social en junio, el número de personas desempleadas disminuyó en torno a 46.800 personas (vs. -58.7 mil personas en mayo) hasta un total de 2.561.070 personas, la cifra más baja desde agosto de 2008. Por su parte, las nuevas altas de la Seguridad Social fueron aproximadamente de 71.000 empleos, destacando la contratación en el sector servicios ante el comienzo de la temporada estival, donde se sitúan en más del 90% de los empleos creados en el mes de junio. Adicionalmente, la contratación indefinida ha caído un 10,1% en términos interanuales.

IPC en la Eurozona

Según la lectura preliminar de Eurostat, en junio, la variación interanual del IPC general de la Eurozona se moderó hasta un 2,5% (vs. 2,6% en mayo). La tasa de inflación subyacente (excluyendo energía y alimentos) se mantuvo sin cambios respecto al mes pasado en un 2,9%.

Tasa de desempleo en la Eurozona

Según Eurostat, la tasa de desempleo en mayo de la Eurozona se mantuvo en un 6,4% de la población activa (vs. 6,4% en abril), en línea con lo proyectado por el consenso de mercado.

Encuesta JOLTs de empleo en EEUU

En mayo, según la encuesta JOLTs de empleo, el número de empleos ofertados ascendió hasta 8,14 millones (vs. 7,91 millones en abril), situándose por encima de las expectativas del consenso de analistas (7,96 millones) y en su mayor registro desde marzo.

Tabla de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.