Mercado bursátil

La bolsa europea inicia el año con una sesión volátil y avances moderados de los índices

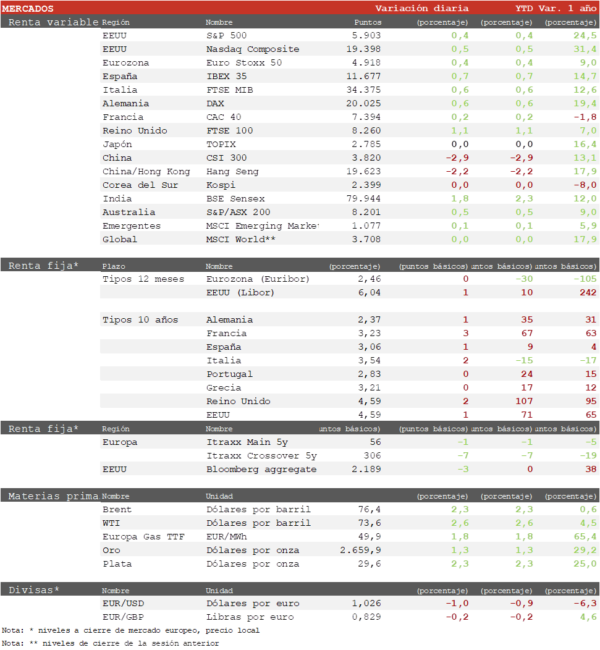

- Los principales índices europeos han registrado avances en la primera jornada del año enuna sesión volátil que se inició con pérdidas de en torno al 1% para acabar con subidas de en torno al 0,5% en promedio. La ligera relajación de la rentabilidad de los bonos ha provocado un sesgo defensivo en la sesión que ha estado liderada por utilities y energía. Ha destacado el FTSE 100 londinense con un repunte del 1,1%, mientras el CAC 40 francés avanzaba un 0,2% limitado por el mal tono de las compañías de lujo. Por su parte el IBEX 35 ha registrado un repunte de un 0,7% con caídas significativas en los bancos compensadas por subidas de las utilities.

- En la región Asia-Pacífico las bolsas chinas han registrado su peor inicio de año en casi una década después de un dato de actividad económica peor de lo esperado. Pese a que han cerrado 2024 con avances de en torno a un 15%, el sentimiento de los inversores sigue siendo frágil a la espera de indicios de que las políticas de estímulos pueden estar teniendo efectos positivos.

- En este contexto, el CSI 300 chino ha perdido un 2,91% y el Hang Seng hongkonés un 2,18%. Entre los mercados que han abierto hoy ha destacado el rebote del Sensex indio de un 1,8%, tras caer un 20% desde sus máximos de octubre.

Claves de la sesión

Sesión muy volátil por el bajo volumen de negocio

- En ausencia de referencias importantes y con un volumen de negocio en torno a un 30% por debajo de la media, las bolsas europeas han registrado una sesión volátil con un inicio negativo contagiado por las caídas de la bolsa china que se ha recuperado a lo largo de la jornada. Se mantiene la tónica registrada en diciembre de una mayor volatilidad, con los índices en una fase de corrección/consolidación por debajo de los máximos anuales.

- En EEUU, al cierre de la sesión europea, los índices de EEUU registran avances moderados después de las caídas de las últimas sesiones de 2024. Así, el S&P 500 rebota un 0,4% y el Nasdaq un 0,5%. Por su parte, el índice de small caps Russell 2000 rebota un 0,9%.

Renta fija

Escasos movimientos en los mercados de bonos

- Los mercados de bonos registraban hoy ligeros aumentos de rentabilidad y se mantienen cerca de los máximos alcanzados en diciembre, en el contexto de unos datos de inflación resilientes y un mensaje hawkish de la Fed en su última reunión.

- En este contexto, la TIR del Bund a 10 años repunta 1 pb al 2,37% y la referencia española 1 pb a 3,06%. Por su parte, la TIR del Treasury a 10 años rebota 1 pb hasta un 4,59%.

Materias primas y divisas

El EUR/USD continúa la senda bajista cayendo por debajo de la cota de 1,03

- El precio del Brent ha subido hoy más de un 2%, por encima de la cota de 76 $/barril, rompiendo al alza el rango de consolidación de las últimas semanas sin factores fundamentales que lo justifiquen.

- El EUR/USD ha registrado hoy nuevos mínimos de más de dos años cayendo por debajo de la cota de 1,03. Continua con el movimiento bajista de las últimas semanas ante las incertidumbres sobre la economía europea y la publicación hoy de un nuevo dato que refleja solidez del mercado laboral estadounidense.

Noticias empresariales

Vestas

La compañía danesa fabricante de aerogeneradores ha confirmado una significativa aceleración de los pedidos en el 4T que han alcanzado los 6.026 MWs entre onshore y offshore, equivalentes a unos ingresos de 7.600 millones de euros. Estas cifras están por encima de las previsiones gracias fundamentalmente a la división de offshore en EEUU. Dado que estos pedidos tienen un largo período de maduración no tendrán impacto en las cuentas de 2025, pero pueden suponer un punto de inflexión en la dinámica negativa de los últimos trimestres que ha provocado una caída de su cotización de un 50% en 2024.

Principales indicadores macroeconómicos del día

PMI manufacturero de China

En diciembre, el PMI manufacturero Caixin de China retrocedió 1,0 puntos respecto al mes anterior, situándose en 50,5 puntos (vs. 51,5 puntos en noviembre), manteniéndose en terreno de expansión desde septiembre de este año.

PMIs manufactureros en la Eurozona

- Según la lectura final de S&P, en diciembre, el PMI manufacturero de la Eurozona descendió ligeramente 0,1 puntos hasta situarse en 45,1 puntos (vs. 45,2 puntos en noviembre). Por países la evolución fue heterogénea:

- En Alemania, el PMI se sitúo en 42,5 puntos, 0,5 puntos inferior a la lectura final del mes de noviembre. En un contexto que destacó la debilidad de la industria alemana debido a la reducción en órdenes de pedidos, y demanda interna.

- En Francia, el PMI manufacturero registró una significativa contracción de 1,2 puntos hasta 41,9 puntos (vs. 43,1 puntos en noviembre), en linea con lo estimado por el consenso de analistas. Estos datos señalan una coyuntura económica desfavorable para el sector manufacturero francés que se vuelve a situar en terreno de contracción desde enero de 2023.

- En España, el PMI manufacturero experimentó en diciembre una ligera mejora de la actividad de 0,2 puntos hasta 53,3 puntos (vs. 53,1 puntos en noviembre), manteniéndose en terreno de expansión a diferencia de Alemania, Francia e Italia.

- En Italia, el PMI manufacturero se sitúo en 46,2 puntos (vs. 44,5 puntos en noviembre), manteniéndose en terreno de contracción, aunque por encima del nivel proyectado por el consenso de mercado (44,9 puntos).

PMI manufacturero en Reino Unido

En Reino Unido, en el mes de diciembre, el PMI manufacturero se contrajo hasta 47,0 puntos (vs. 48,0 puntos en noviembre), por debajo de lo estimado por el consenso de analistas (47,3 puntos). Una tendencia que muestra un nuevo deterioro de la actividad manufacturera, que se situó en su nivel más bajo desde diciembre del 2023 influenciado principalmente por el menor nivel de producción y de pedidos.

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 27 de diciembre, las solicitudes semanales de hipotecas en EEUU registraron un notable descenso de 12,6% (vs. -0,7% en la semana anterior). Por su parte, el tipo de interés hipotecario a 30 años creció hasta 6,97% (vs. 6,75% en la semana anterior).

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales por prestaciones de desempleo en EEUU en la semana pasada han descendido 9.000 hasta 211.000 (vs. 220.000 solicitudes de la semana anterior). Este dato se encuentra por debajo de lo estimado por el consenso de analistas (222.000 solicitudes).

PMI manufacturero en EEUU

En diciembre, la lectura final del indicador PMI manufacturero de EEUU retrocedió hasta 49,4 puntos (vs. 49,7 puntos en noviembre), notablemente por encima de lo proyectado por el consenso de analistas (48,3 puntos). A pesar de ello, se mantiene en terreno de contracción por 6º mes consecutivo.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.