Mercado bursátil

El buen dato del PMI Caixin de China provoca subidas en Asia.

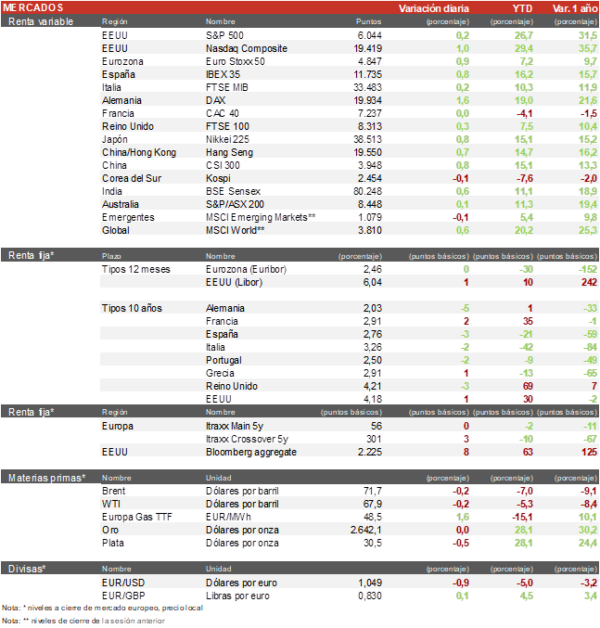

- Jornada de ascensos moderados en las bolsas europeas, a pesar de la caída de la bolsa francesa después de que el gobierno haya decidido lanzar los presupuestos a pesar de la falta de apoyos, lo que hace probable una moción de censura. En Alemania el DAX ha aumentado un 1,2% registrando nuevos máximos históricos tras dos meses de consolidación, y el IBEX 35 un 0,35%. Por su parte, el Euro Stoxx 50 ha subido un 0,38%.

- En la región Asia-Pacífico la sesión ha sido positiva en parte gracias a los datos del PMI Caixin manufacturero que ha sorprendido al alza. Además, en China conocíamos que las grandes marcas de coches eléctricos como BYD, Leapmotor o Xiaomi habían superado sus objetivos de entregas anuales a un mes de cerrar el año. En este contexto el índice de Shanghai ha aumentado un 1,13% y el Hang Seng hongkonés un 0,65%. En Japón el TOPIX ha subido un 1,2%.

Claves de la sesión

Las bolsas europeas pendientes de los presupuestos de Francia

- La bolsa europea se mantiene pendiente de los presupuestos del gobierno francés, de los problemas industriales de Alemania y del impacto de las tarifas de Donald Trump sobre el viejo continente. El gobierno francés ha decidido continuar adelante con el presupuesto a pesar de no tener los apoyos suficientes, aún a riesgo de tener que afrontar una moción de censura. Esta volatilidad ha llevado al CAC 40 francés a una sesión con subidas y bajadas donde destacan las caídas de Carrefour (-5,2%), y del sector financiero con caídas superiores al 2% en los grandes bancos. La parte positiva la pone el sector del lujo con Hermes y Louis Vuitton a la cabeza. El peor valor ha sido Stellantis tras la dimisión de su CEO durante el fin de semana.

- En España, la jornada destaca por la subida de un 2% de Inditex, asi como la subida del sector industrial. El lado negativo lo pone Grifols (-2,9%) que continua volátil tras la fallida OPA de Brookfield y las socimis Colonial y Merlin que se dejan más de un 2%.

- En EEUU, al cierre de la sesión presentará sus resultados trimestrales Zscaler, y mañana es el turno de Salesforce, Okta y Box compañías clave dentro del segmento de Software para empresas. Al cierre de la sesión europea, los índices se encuentran con ligeras subidas del 0,2% en el S&P 500 y del 1% en el Nasdaq gracias al sector de semiconductores, donde destaca TSMC tras una posible relajación de las restricciones sobre los fabricantes de chips, e Intel tras la jubilación de su CEO.

Renta fija

Escasos movimientos en los mercados de bonos

- Los mercados de bonos registraban hoy bajadas en las TIRes europeas, salvo en el caso del bono a 10 años francés que sube 3 pb hasta el 2,92%.

- En este contexto, la TIR del Bund a 10 años cede 2 pb al 2,04% y la referencia española continúa recortando hasta el 2,77%. Por su parte, la TIR del Treasury a 10 años se sitúa en el 4,21%.

Materias primas y divisas

El euro vuelve a la cota de 1,04 y el Brent continua estable en los 72$

- El precio del Brent ha subido ligeramente hasta los 72,2 $/barril, pero continua entre los 70 y 75 $/barril en las últimas semanas.

- El EUR/USD vuelve a perder posiciones y cae a la cota de 1,046, cerca de los mínimos de tres años.

Noticias empresariales

Stellantis

Este fin de semana conocíamos la dimisión de Carlos Tavares, CEO de la compañía automovilística italiana que está atravesando un momento complicado, al igual que todo el sector europeo. Carlos Tavares tenía previsto dejar el cargo en 2025, y se esperaba que durante la primera mitad del año la compañía anunciase su reemplazo. Parece ser que la decisión se ha precipitado tras varias diferencias con el consejo de administración. Las acciones de la compañía italiana han caído un 6,4% y se dejan ya un 44% en lo que va de año.

Principales indicadores macroeconómicos del día

PMI manufacturero de Japón

En noviembre, el PMI manufacturero de Japón se contrajo 0.2 puntos respecto al mes anterior, situándose en su menor lectura desde marzo en 49,0 puntos (vs. 49,2 puntos en octubre). Esta caída se produjo por la debilidad de la demanda interna, lo que provocó menores niveles de empleo y que las empresas optaran por aumentar los precios de venta para proteger los márgenes.

PMI manufacturero de China

En noviembre, el PMI manufacturero Caixin de China aumentó 1,2 puntos respecto al mes anterior, su mayor lectura en 4 meses, situándose en 51,5 puntos (vs. 50,3 puntos en octubre). Este avance fue motivado por el incremento de la demanda externa.

PMI manufacturero de la Eurozona

- Según la lectura final de S&P, en noviembre, el PMI manufacturero de la Eurozona aumentó 0,8 puntos hasta situarse en 45,2 puntos (vs. 46,0 puntos en octubre). Por países la evolución fue heterogénea:

- En Alemania, el PMI se mantuvo en 43,0 puntos, 0,2 puntos inferior a la lectura preliminar. En un contexto que destacó la debilidad de la industria alemana debido a la reducción en ordenes de pedidos, empleos e inventario.

- En Francia, el PMI manufacturero registró una significativa contracción de 1,4 puntos hasta 43,1 puntos (vs. 44,5 puntos en octubre). Estos datos señalan una coyuntura económica desfavorable para el sector manufacturero francés que se mantiene en terreno de contracción desde enero de 2023. Las perspectivas se mantienen desfavorables, y el volumen de pedidos y ventas al exterior han disminuido fuertemente este mes, dando pocas esperanzas de una inminente reanudación del crecimiento.

- En España, el PMI manufacturero experimentó en noviembre una caída de 1,4 puntos hasta 53,1 puntos (vs. 54,5 puntos en octubre), manteniéndose en terreno de expansión a diferencia de Alemania, Francia e Italia. En el sector manufacturero español, tanto la producción como los nuevos pedidos siguen en terreno de expansión, aunque a un ritmo más lento lo que se trasladó a la actividad de compras y contratación en las empresas del sector.

- En Italia, el PMI manufacturero sufrió una acusada caída de 2,4 puntos hasta 44,5 puntos (vs. 46,9 puntos en octubre), manteniéndose en terreno de contracción, y por debajo del nivel proyectado por el consenso de mercado (46,1 puntos).

PMI manufacturero del Reino Unido

En Reino Unido, el PMI manufacturero se contrajo hasta 48,0 puntos (vs. 49,9 puntos en octubre), por debajo de lo estimado por el consenso de analistas (48,6 puntos). Una tendencia que muestra un nuevo deterioro de la actividad manufacturera, que se situó en su nivel más bajo desde febrero porel menor nivel de producción y de pedidos.

Tasa de desempleo de la Eurozona

- Según Eurostat, en octubre, la tasa de desempleo en la Eurozona se mantuvo estable en un 6,3% de la población activa. Así, permaneció en el nivel más bajo de la serie histórica iniciada en 1999, y continúo reflejando la resiliencia del empleo a comienzos del 4T.

- Por su parte, los Estados miembros que registraron las menores tasas de desempleo fueron Malta (3,0% de la población activa) y Alemania (3,4%). En contraste, España (11,2%) y Grecia (9,8%) continuaron mostrando los mayores niveles de desempleo.

PIB de Italia

- Según ISTAT, la lectura final del PIB en el 3T de 2024 de Italia, en términos intertrimestrales no mostró crecimiento alguno (0,0% vs. 0,2% en el 2T).

- Por otro lado, en términos interanuales repuntó un 0,4% respecto al mismo periodo de 2023 (vs. 0,9% en el 2T de 2024).

PMI e ISM manufacturero en EEUU

- En noviembre, la lectura final del indicador PMI manufacturero de EEUU aumentó hasta 49,7 puntos (vs. 48,5 puntos en octubre), por encima de lo proyectado por el consenso de analistas (48,8 puntos). A pesar de ello, se mantiene en terreno de contracción por 5º mes consecutivo

- Por su parte, en noviembre, el indicador ISM del sector manufacturero ha aumentado hasta un 48,4% (vs. 46,5% en octubre), por encima de lo estimado por el consenso de analistas (47,7%)

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.