Mercado bursátil

Semana de movimientos laterales en las bolsas europeas

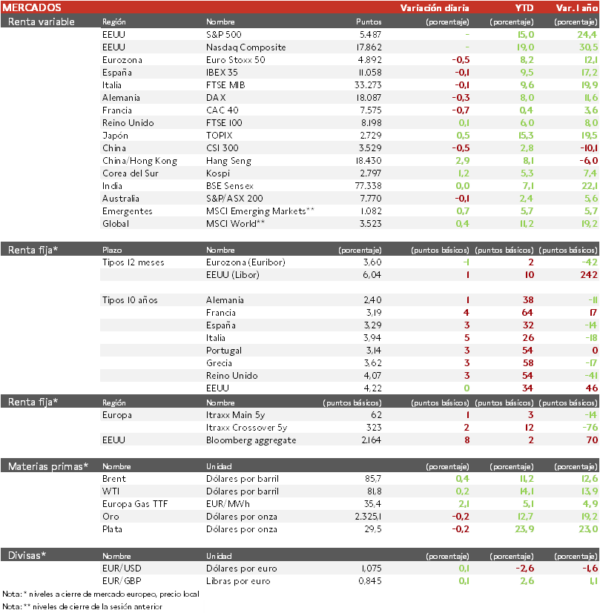

- Los principales índices europeos han experimentado ligeros movimientos a la baja, continuando con la volatilidad de la semana pasada. El IBEX 35 cierra con una caída del 0,1%, el CAC 40 es el índice más castigado en Europa con una pérdida de un 0,7% y el Euro Stoxx 50 se ha dejado un 0,5%. Hoy las bolsas de EEUU permanecen cerradas por la festividad del Día de la Liberación, tras haber cerrado ayer en nuevos máximos históricos en el S&P 500 (trigésima vez en 2024) y en el Nasdaq, gracias a las grandes tecnológicas. Nvidia se ha situado como la empresa con mayor capitalización del mundo.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (2,9%). La subida de Nvidia ha impulsado a los valores relacionados con los chips en Asia por el optimismo ante la IA. Por su parte, el Topix japonés ha limitado su repunte a un 0,4%, con la balanza comercial de mayo mostrando un crecimiento de las exportaciones de un 13,5% interanual y de las importaciones del 9,5%.

Claves de la sesión

Caídas provocadas por anuncios empresariales

- Las acciones europeas estuvieron limitadas por las caídas de las compañías de chips, después de que el fabricante de equipamiento solar SMA, Solar Technology redujera su guidance, citando altos niveles de inventarios en la cadena de suministros de la industria, y los retrocesos en el sector inmobiliario ante la rebaja en la recomendación de varios valores.

- En Reino Unido, la inflación de mayo ha tenido un descenso significativo hasta el 2%, desde el 2,3% del IPC de abril. Esto supone haber alcanzado el objetivo del 2% de la mayoría de bancos centrales. La inflación de los servicios, que el Banco de Inglaterra está vigilando de cerca por su predominio en la economía británica y por reflejar las subidas de precios generadas internamente, se situó en mayo en el 5,7%, frente al 5,9% del mes anterior.

Renta fija

Las TIRes de la deuda soberana europea repuntan ligeramente

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos. La debilidad en el dato de ventas minoristas de Estados Unidos ayer ha aumentado las apuestas por un próximo recorte de tipos de la Fed en septiembre.

- Hoy, la TIR del Bund a 10 años ha ascendido 1 pb a 2,40% y la referencia española 3 pb a un 3,29%.

- El diferencial entre el bono francés y el alemán a 10 años es de 79 pb, frente a 48 pb el viernes 7, previo a las elecciones europeas.

Materias primas y divisas

Tercera subida consecutiva en el precio del petróleo

- Nueva subida de la cotización del petróleo, pese a que el Instituto Americano del Petróleo informó que los inventarios de crudo de EEUU aumentaron otros 2,26 millones de barriles la semana pasada.

Noticias empresariales

ENI

- La petrolera italiana pretende vender una participación en sus operaciones de upstream en Costa de Marfil por alrededor de 1.000 millones de euros, en línea con la estrategia cuatrienal de recaudar unos 8.000 millones de euros con la venta de activos. Así, va a escindir divisiones para que coticen de manera separada, como hizo con Plenitude, la unidad de renovables, y planea hacer lo mismo con Enilive, la división de biorrefinería y movilidad.

- Las operaciones de Eni en Costa de Marfil incluyen Baleine, un yacimiento marino de petróleo y gas que constituye el mayor descubrimiento de hidrocarburos jamás realizado en el país africano.

Principales indicadores macroeconómicos del día

IPC de Reino Unido

De acuerdo con la Oficina Nacional de Estadística de Reino Unido, en mayo, la variación mensual del IPC general fue de un 0,3% (vs. 0,3% el mes anterior). Paralelamente, en términos interanuales, la inflación general se moderó hasta un 2,0% (vs. 2,3% en abril), en línea a lo proyectado por el consenso de mercado.

IPP en Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, en mayo, los precios industriales se contrajeron ligeramente un 0,1% % en términos interanuales (vs. -1,4% en abril). Por su parte, en términos mensuales no mostraron variación respecto al mes pasado (vs. 0,8% en abril), situándose por encima de lo estimado por el consenso de mercado (-0,3%).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el 29 de diciembre, las solicitudes semanales de hipotecas mostraron un notable descenso de un 10,7% (vs. -1,5% la semana anterior). Paralelamente, el tipo de interés hipotecario a 30 años se moderó levemente hasta un 6,76% (vs. 6,83% la semana pasada).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento