Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

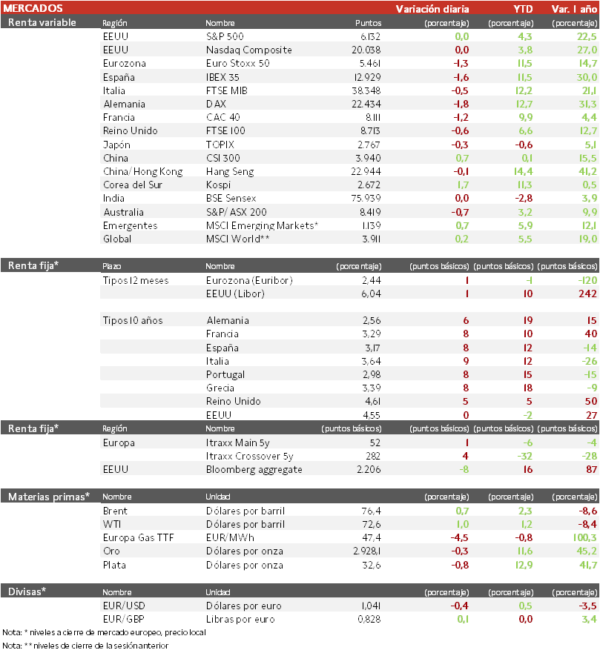

- Los principales índices europeos han recortado gran parte de las subidas de las dos primeras sesiones de la semana, ante el miedo a las amenazas arancelarias de Donald Trump, y en medio del ruido sobre las conversaciones para poner fin a la guerra de Ucrania y las elecciones alemanas del fin de semana. El IBEX 35 cierra con una caída del 1,6%, el DAX es el índice más castigado en Europa con una pérdida de un 1,8% y el Euro Stoxx 50 se ha dejado un 1,3%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha retrocedido un 0,14% y el Topix japonés un 0,3%. Ayer, los inversores chinos en China continental realizaron entradas netas en fondos de renta variable por importe de 2.880 millones de dólares (especialmente en tecnología) siendo la mayor entrada desde hace 4 años y la cuarta histórica.

Claves de la sesión

Tensión ante la amenaza arancelaria

- Hoy la bolsa cae tras el mensaje de Donald Trump de que probablemente impondrá en abril aranceles a las importaciones de automóviles, chips y medicamentos de alrededor del 25%.

- En 2025, los índices estadounidenses acumulan subidas de en torno a 4%, frente a más de 10% en el caso de los europeos. Sin embargo, ambos están avanzando sobre máximos históricos. En EEUU, ha pesado el miedo sobre las respuestas a los aranceles, la debilidad el sector inmobiliario y los menores recortes esperados para la Reserva Federal.

- Hoy las acciones de Glencore han caído un 7% a su nivel más bajo en más de tres años después de que el gigante de comercio de materias primas registrara una caída de sus beneficios.

Renta fija

Las TIRes de la deuda soberana repuntan

- Jornada de subidas en las TIRes de los principales bonos soberanos, en un contexto en el que Isabel Schnabel, Miembro del Comité Ejecutivo del BCE, ha comentado que la Entidad tiene que debatir la posibilidad de hacer una pausa, o poner fin por completo, a su campaña de reducciones de los tipos de interés. Después del recorte de marzo, el mercado debate entre si habrá 1 ó 2 recortes más en 2025 de 25 pb. Por su parte, para Reino Unido, el mercado ha recortado sus apuestas a nuevas bajadas de los tipos de interés este año a raíz de un sorprendente repunte de la inflación británica, y ahora ven menos de dos reducciones más hasta diciembre.

- Así, la TIR del Bund a 10 años ha ascendido 6 pb a 2,56% y el Treasury a 10 años se mantiene en 4,55%.

Materias primas y divisas

Tercera subida consecutiva en el precio del petróleo

- Los precios del petróleo han subido en las tres sesiones de la semana, debido a la incertidumbre en torno a los suministros de Rusia, Kazajstán y la alianza OPEP+, que está considerando retrasar los aumentos mensuales de la oferta. Además, el G7 está estudiando endurecer el límite de precios a las exportaciones de petróleo ruso.

Noticias empresariales

Philips

- La multinacional sanitaria holandesa ha tenido unos ingresos en el 4T 24 planos interanual, aunque con crecimiento orgánico de 1,4%. El margen logrado ha sido 60 pb mayor hasta 13,5% pero el beneficio neto terminó en pérdidas de 334 millones, especialmente por la débil situación en China. La entrada de pedidos comparables aumentó 2% en el último trimestre y la rentabilidad por dividendo se sitúa en 3,75%.

- La acción ha subido un 100% desde su mínimo tras el desplome por la retirada de los respiradores por posibles riesgos cancerígenos, pero sigue un 50% respecto a ese máximo de abril de 2021.

Principales indicadores macroeconómicos del día

Balanza comercial de Japón

Según el Ministerio de finanzas de Japón, las exportaciones de bienes japonesas aumentaron en enero un 7,2% interanual, acelerando significativamente el ritmo de avance en términos interanuales registrado el mes anterior (vs. 2,8% interanual en diciembre). Por su parte, las importaciones crecieron un 16,7% interanual (vs. 1,7% en el mes anterior). De esta forma, la balanza comercial presentó un déficit de 1.800 millones de dólares, representando así, su mayor registro desde agosto de 2022.

IPC de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en enero, la tasa de variación interanual del IPC general se situó en un 3,0% (vs. 2,5% en diciembre), notablemente por encima del objetivo del 2% del Bank of England por 4º mes consecutivo. En términos mensuales, la inflación cayó ligeramente un 0,1%, frente al avance de un 0,3% en el mes anterior.

- Por su parte, la tasa de inflación subyacente (excluyendo alimentos y energía) aumentó a un 3,7% en términos interanuales (vs. 3,2% en diciembre).

IPP de Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, el índice de precios de producción en enero aumentó levemente un 0,3% interanual, tras la caída de un 0,1% en diciembre, siendo el segundo incremento desde el pasado mes de agosto. Por su parte, en términos mensuales el IPP también registró un avance del 0,5%, frente a la caída de un 0,2% de diciembre.

Balanza por cuenta corriente de la Eurozona

Según el Banco Central Europeo, en diciembre, la balanza por cuenta corriente registró en la Eurozona un superávit de 38.408 millones de € (vs. 25.066 millones de € en noviembre), por encima de las estimaciones del consenso de mercado (30.200 millones de €). En el conjunto del año 2024, el superávit de la cuenta corriente del bloque monetario europeo ascendió a 419.000 millones de € (2,8% del PIB de la Eurozona), tras alcanzar 241.000 millones de € en 2023 (1,6% del PIB).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 14 de febrero, las solicitudes semanales de hipotecas en EEUU mostraron una contracción de un 6,6% respecto a la semana anterior (vs. 2,3% en el resultado anterior). Por su parte, el índice hipotecario a 30 años se moderó nuevamente a un 6,93% (vs. 6,95% en la semana anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.