Mercado bursátil

Las bolsas europeas mantienen el tono negativo de la semana

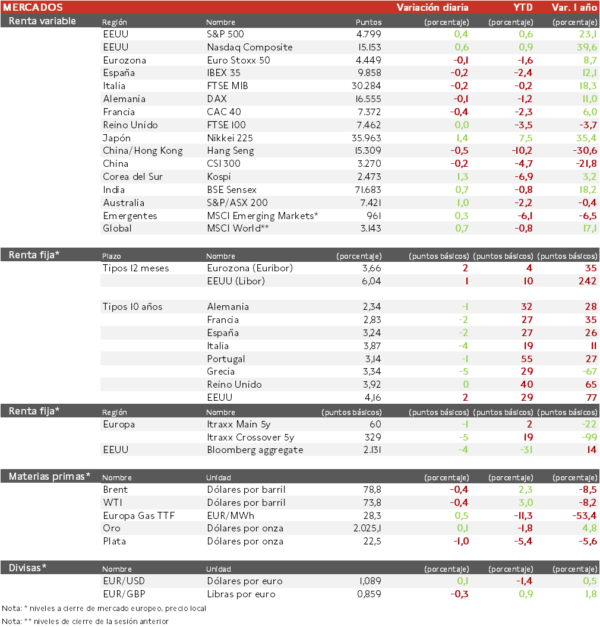

- La semana se cierra con suaves descensos en la mayoría de los índices europeos en una sesión sin referencias importantes, y con los mercados a la espera de las reuniones de los bancos centrales en las dos próximas semanas. Ha destacado el CAC 40 de París con un retroceso de un 0,4%. Por su parte, el IBEX 35 ha cedido un 0,2% y se mantiene por debajo de la cota de 9.900 puntos

- En la región Asia-Pacífico ha predominado el tono positivo en la sesión de hoy, destacando la subida del 2,6% del TWSE de Taiwan. En el conjunto de la semana destaca la caída de las bolsas chinas, con el Hang Seng hongkonés cediendo cerca de un 6% ante la persistente debilidad de la economía y la preocupación por la posible vuelta al poder del expresidente Donald Trump en las próximas elecciones. Por el contrario, el Nikkei 225 japonés ha repuntado más de un 1% en la semana a nuevos máximos desde 1990.

Claves de la sesión

La bolsa de EEUU se desmarca de los descensos en Europa apoyada por los grandes valores tecnológicos y la IA

- La semana en los mercados ha estado marcada por el repunte moderado de la rentabilidad de los bonos ante los avisos de los bancos centrales sobre el excesivo optimismo de los mercados respecto a las posibles rebajas de tipos. Las bolsas europeas se han visto más afectadas, con el Stoxx 600 cediendo en torno a un 1,5% en la semana. Por el contrario, los índices estadounidenses, al cierre de la sesión europea, registraban ganancias de en torno a un 0,5% en la semana.

- El comportamiento sectorial ha estado liderado por el sector tecnológico, con avances de en torno a un 3% tanto en Europa como en EEUU. La publicación de unos sólidos resultados de Taiwan Semiconductor, que proyecta la vuelta a tasas de crecimiento superiores al 20% por la demanda relacionada con la IA, ha dado un nuevo impulso al sector en los últimos días. La semana que viene publicarán sus resultados del 4T la mayoría de las Big-7.

- Al cierre de la sesión europea el S&P 500 registraba un avance de un 0,4% y se situaba a menos de 4 décimas de registrar un nuevo máximo histórico 521 días después.

Renta fija

Las TIRes repuntan en la semana ante las advertencias de los bancos centrales sobre los tipos de interés

- Tras una subida de 19 pb del b

- Jornada de tono mixto en los mercados de bonos, con ligeras caídas en las TIRes de la Eurozona a la espera de la reunión del BCE la semana que viene. Por su parte, en EEUU las rentabilidades de la curva repuntaban ligeramente tras la publicación de un dato de confianza del consumidor que alcanzaba su nivel más alto desde julio de 2021.

- Así, la TIR del Bund a 10 años ha descendido 1 pb a 2,34%, y la referencia española 2 pb a un 3,24%. El Treasury a 10 años repuntaba 2 pb hasta un 4,16%.

Materias primas y divisas

El petróleo repunta ligeramente por el aumento de la tensión en Oriente Medio

- El precio del petróleo se ha tomado un respiro tras una semana de recortes con un repunte de un 1% en la sesión. Con ello el Brent se sitúa en 78,7 $ y el WTI en 73,7 $. Continua la tensión en el mar Rojo con el ataque a otro buque de carga seca e

- La escalada de tensión en Oriente Medio, con intercambio de ataques entre EEUU y las fuerzas hutíes apoyadas por Irán han favorecido cierto fortalecimiento del petróleo esta semana, con el Brent repuntando en torno a un 1,5% hasta las cercanías de los 80 $/barril.

- Por su parte, la cotización del gas TTF en Europa ha continuado con su descenso de las últimas semanas, situándose cerca de sus mínimos del verano pasado de 25 EUR/MGWh.

Noticias empresariales

BASF

La compañía química alemana anunció que anticipa un beneficio de 225 millones de euros en 2023, lo que incumple sus metas anuales propuestas, a pesar de mejorar las pérdidas de 627 millones que tuvo el año anterior. El motivo de no lograr llegar a sus objetivos anuales ha sido la caída de los márgenes por el aumento en los costes de energía, pese a los múltiples intentos de la compañía de reducir los costes fijos. Sus ingresos también se quedaron muy por debajo de las estimaciones, ascendiendo en 2023 a 68.902 millones de euros, por debajo del rango entre 73.000 y 76.000 que habían estimado, y un 21% por debajo de los ingresos del año pasado que fueron de 87.327 millones. Además, BASF anunció el cambio de CEO de la compañía.

Principales indicadores macroeconómicos del día

Ventas Minoristas en Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, en diciembre de 2023, en términos interanuales las ventas minoristas se contrajeron un 2,4% (vs +0,2% en noviembre). Por su parte, en términos mensuales, las ventas minoristas se redujeron un 3,2%, en contraste con su avance de un 1,4% en noviembre.

Índice de precios de producción en Alemania

Según Destatis, en diciembre de 2023, en términos interanuales, el IPP en Alemania se contrajo un 8,6% (vs -7,9% en noviembre). Adicionalmente, en términos mensuales, los precios industriales se redujeron un 1,2%, representando un descenso mayor del esperado por el consenso del mercado (-0,5%)

Confianza de la Universidad de Michigan en EEUU

El indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha repuntado con fuerza en enero hasta 78,8 puntos, 9,1 puntos más que el mes anterior, su nivel más alto desde julio de 2021. Por subcomponentes, el indicador de condiciones actuales se situó en 83,3 puntos (vs. 73,3 puntos en diciembre) y el de expectativas subió a 75,9 puntos (vs. 67,4 puntos).

Tabla de datos de mercados