Mercado bursátil

Jornada negativa en Europa y Asia debido a la fuerte caída de ayer en EEUU

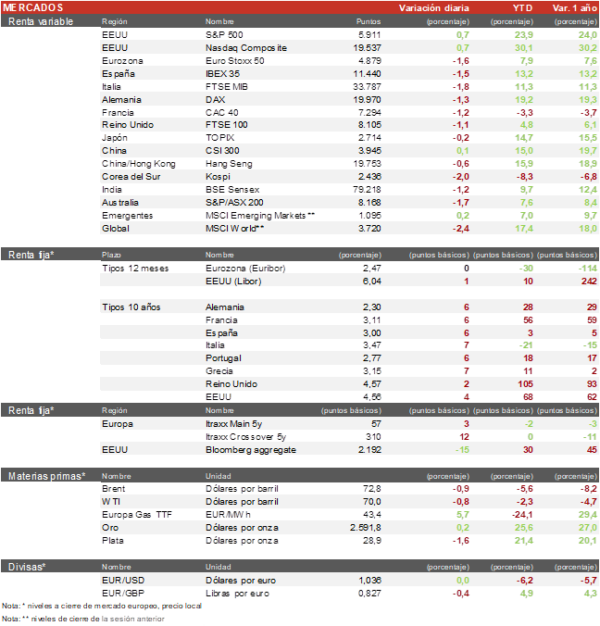

- Los principales índices europeos han registrado pérdidas significativas en una sesión marcada por la caída de los índices estadounidenses de en torno a un 3% en la sesión de ayer tras el mensaje “hawkish” de Jerome Powell, y que ha provocado recortes en las principales compañías tecnológicas y endeudadas de Europa. Los peores índices fueron el IBEX 35 donde destacamos las caídas de Merlin, Solaria y Fluidra, y el Euro Stoxx 50 que ha bajado un 1,5% debido a los descensos en el sector de semiconductores y tecnología.

- En la región Asia-Pacífico la sesión ha registrado un comportamiento moderadamente negativo. El índice de Shanghai descendió un 0,36% y el Hang Seng hongkonés un 0,56%. En Japón, el TOPIX cerró con caídas del 0,22% y el KOSPI coreano ha bajado un 1,95% lastrado por Samsung y SK Hynix.

Claves de la sesión

La bolsa europea sufre contagiada por EEUU

- En la bolsa europea ha destacado la fuerte caída del sector de semiconductores, donde Infineon encabeza las pérdidas (-4,7%), seguido de ASML (-3,6%). Otras grandes compañías a la baja son la pasarela de pagos Adyen (-3,75%) y la compañía de juego online Flutter Entertainment (-3.25%).

- En España, las bajadas han estado lideradas por las compañías con mayor sensibilidad a la subida de las Tires como Solaria (-2,8%), Fluidra (-2,9%) y Cellnex (-2,7%), por otro lado, el sector de Real Estate tambien cae con fuerza. Merlin Properties (-3,3%) y Colonial (-2,8%) son los peores parados de la sesión. La parte positiva la ponen Logista (+0,8%), Unicaja (+0,6%) y Bankinter (+0,4%). Por el lado empresarial, Iberdrola ha fichado al exembajador británico Hugh Elliott como presidente ejecutivo de su filial Iberdrola Energía Internacional.

- En EEUU, destacamos la subida de las consultoras tecnológicas Accenture de un 7% y EPAM de un 3,1%, la parte negativa la pone Micron Technology (-16%) y Vertex Pharmaceuticals (-14%). Al cierre de la sesión europea el S&P500 rebota un 0,7% y el Nasdaq un 0,9%.

Renta fija

Continua el repunte en los rendimientos de los bonos gubernamentales

- Los rendimientos de los bonos gubernamentales registraban subidas tras las declaraciones de Jerome Powell y unas expectativas de bajadas de tipos menores a las esperadas por el mercado.

- En este contexto, la TIR del Bund a 10 años ha continuado al alza hasta el 2,30% y la referencia española se sitúa en el 3,0%. Por su parte, la TIR del Treasury a 10 años repuntaba 6 pb hasta un 4,55%.

Materias primas y divisas

Ligera bajada en el precio del Brent, con el dólar apreciándose frente a todas las divisas

- El precio del Brent ha bajado ligeramente un 0,8% a pesar de subir durante gran parte del día y se sitúa en los72,8 $/barril.

- El EUR/USD ha bajado hasta el 1,038, marcando sus minimos del año tras la decisión de la Fed.

- El oro se mantiene en el nivel del 2.600 $ por onza, por debajo de los 2.650 en los que llevaba varias semanas.

Noticias empresariales

Micron Technology

La compañía de semiconductores de memorias presentó sus resultados trimestrales. La compañía presentó en línea con las estimaciones de los analistas, pero las directrices que dio para el primer trimestre del año se quedaron muy por debajo de las expectativas. Los ingresos que proyectaron fueron de 7,9 mil millones de dólares, mientras que los analistas esperaban 9 mil millones de dólares. Esto ha provocado una caída abrupta en la cotización que a cierre del mercado europeo se sitúa en el 16%.

Principales indicadores macroeconómicos del día

Reunión del Bank of Japan

El Bank of Japan, ha anunciado en su reunión de diciembre que mantendrá los tipos de interés en un 0,25% por 4ª reunión consecutiva, siendo su tasa más elevada desde 2008, y en línea por lo estimado por el consenso de mercado.

Reunión de tipos del Banco de Suecia

El Banco Central de Suecia, Riksbank, ha anunciado en su reunión de diciembre una bajada de los tipos de interés oficiales de 25pb hasta un 2,50%, representando su 5º recorte del precio del dinero durante este año.

Reunión de tipos del Banco de Noruega

El Banco de Noruega ha mantenido el tipo de interés oficial en un 4,50% en la reunión de diciembre, confirmando la posibilidad de que el primer recorte del coste del dinero se realice el próximo mes de marzo, en línea con lo proyectado por el consenso de analistas.

Reunión de tipos del Bank of England

El Banco de Inglaterra en su reunión de diciembre ha decidido mantener el coste del dinero en un 4,75%, en línea con lo estimado por el consenso de analistas. Esta decisión está principalmente explicada por las tensiones inflacionistas, al situarse su tasa de inflación en noviembre en un 2,6% frente al objetivo de un 2,0% interanual.

Confianza del consumidor GFK de Alemania

- En diciembre, el índice de sentimiento del consumidor GFK ha mostrado una mejora de la confianza de los hogares en Alemania situándose en -21,3 puntos (vs. -23,3 puntos en noviembre), un dato por encima de lo estimado por el consenso de analistas (-22,6 puntos).

- Una ligera mejora del sentimiento del consumidor influenciado principalmente tanto por un incremento en las expectativas de ingresos como por una mayor disposición al gasto, a pesar del contexto de desaceleración económica, crisis industrial e incertidumbre política que atraviesa Alemania.

Balanza por cuenta corriente de la Eurozona

Según el Banco Central Europeo, en octubre, la balanza por cuenta corriente registró en la Eurozona un superávit de 25.800 millones de € (vs. 38.800 millones de € en septiembre), por debajo de las estimaciones del consenso de mercado (33.500 millones de €).

Balanza comercial de España

- Según el Ministerio de Economía, Comercio y Empresa, en el mes de octubre, las importaciones españolas registraron un crecimiento de 9,0% interanual, alcanzando 35.280 millones de €. Por su parte, las importaciones mostraron un incremento interanual de un 4,8%, situándose en 39.210 millones de €.

- De esta forma, el déficit comercial fue de 3.930 millones de € (vs. -3.300 millones de € en septiembre).

PIB de EEUU

Según la lectura final del BEA, el PIB del 3T en EEUU ha aumentado un 0,8% en términos intertrimestrales (vs. 0,7% en el 2T 2024). Por su parte, en términos interanuales el ritmo de crecimiento de la actividad económica fue de un 2,7% entre los meses de julio y septiembre, frente a un 3% interanual en el 2T.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales por prestaciones de desempleo en EEUU en la semana pasada han descendido en 22.000 hasta 220.000 (vs. 242.000 solicitudes de la semana anterior). Este dato se encuentra significativamente por debajo de lo estimado por el consenso de analistas (247.000 solicitudes)

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.