Mercado bursátil

Rebote cauto de la bolsa europea con la crisis política latente

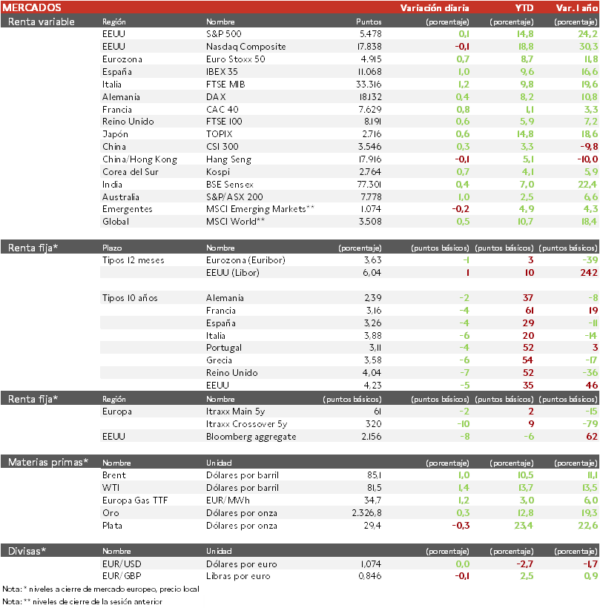

- Hoy ha continuado el proceso de estabilización de los índices europeos tras la corrección de la semana pasada, aunque en un contexto de cautela por la incertidumbre que plantean las elecciones legislativas francesas del 30 de junio. De nuevo ha destacado el rebote del FTSE MIB italiano de un 1,2% y del CAC 40 francés de un 0,8%, los dos índices más castigados en días anteriores. Por su parte, el Euro Stoxx 50 ha avanzado un 0,5%.

- En la región Asia-Pacífico continúa la atonía de las bolsas chinas que hoy apenas registraron variaciones. En el resto de mercados la sesión fue en general positiva, con avances de en torno a un 1% en los principales índices. Las ganancias fueron lideradas por las compañías de semiconductores siguiendo la estela de Wall Street de ayer. La bolsa australiana no se vio afectada por la decisión el banco central de mantener los tipos de interés sin cambios en el máximo de 12 años.

Claves de la sesión

Los inversores se refugian en EEUU de la volatilidad europea

- La atención de los mercados sigue puesta en los acontecimientos políticos, donde se ha entrado en un compás de espera hasta las elecciones de fin de junio. El rebote de los índices es todavía modesto con los inversores poco dispuestos a asumir riesgos de momento. La inestabilidad política ha elevado la prima de riesgo del mercado europeo, favoreciendo una rotación hacia EEUU y en particular hacia las compañías tecnológicas.

- Al cierre de la sesión europea los índices estadounidenses prolongaban su racha de máximos históricos con un ligero avance de 0,1% en el S&P 500 y con -0,2% en el Nasdaq.

Renta fija

Las primas de riesgo de la Eurozona retroceden ligeramente

- Las primas de riesgo en la Eurozona se moderaban hoy ligeramente por segundo día consecutivo. El diferencial de Francia, que subió 30 pb la semana pasada hasta 80 pb, ha cedido hoy 2 pb situándose en 77 pb.

- Así, la TIR del Bund a 10 años se ha mantenido plana en el 2,39%, mientras las referencias de Francia, España e Italia han bajado en torno a 4 pb. Por su parte, la yield del Treasury a 10 años cede 5 pb hasta un 4,23% después de un dato débil de ventas minoristas.

Materias primas y divisas

El dólar se estabiliza con señales mixtas de la economía

- El dólar cedía ligeramente frente al euro hasta 1,0740 después de un sólido dato de producción industrial en EEUU, compensado por unas ventas minoristas que muestran cierta debilidad del consumo.

- El petróleo continúa su recuperación con el Brent repuntando cerca de un 1% y situándose en el entorno de la cota de 85 $/barril, su nivel más alto desde abril. El rebote se apoya en las expectativas de una mayor demanda de crudo en la segunda parte del año por China y emergentes en general.

Noticias empresariales

Carrefour

- La multinacional francesa de supermercados ha caído hoy un 4,3% después de haber llegado a caer cerca de un 10%. El ministro de economía francés ha recomendado que la compañía sea multada con 200 M€ en el curso de una demanda de sus franquiciados. Los titulares de las franquicias denuncian prácticas como obligarles a suministrarse con compañías del grupo impidiendo así tener acceso a precios más competitivos. La compañía ha negado toda práctica irregular y espera que la multa no lo sea impuesta finalmente.

- Carrefour se ha visto penalizada recientemente por unos resultados del 1T que siguen sin reflejar la recuperación de los márgenes, pese a que la compañía espera conseguirlo a lo largo del año por la moderación de la inflación. Cotiza a un PER 2025E de 6,2x con una rentabilidad por dividendo del 6,8%.

Principales indicadores macroeconómicos del día

Indicador ZEW de sentimiento en Alemania

En junio, el indicador de sentimiento económico ZEW en Alemania ha repuntado 0,4 puntos hasta 47,5 puntos, por debajo de la proyección de los analistas (49,6 puntos). Por su parte, la confianza de los inversores en la Eurozona ha mejorado también hasta 51,3 puntos (vs. 47,0 puntos en el mes de mayo).

IPC en la Eurozona

- Según Eurostat, en términos interanuales la tasa de inflación general en mayo se sitúo en un 2,6% (vs. 2,4% en el mes de abril), en línea con lo estimado por el consenso de mercado. Por su parte, en términos mensuales los precios crecieron a un menor ritmo frente al mes anterior (0,2% vs. 0,6% en abril).

- Adicionalmente, la variación interanual de la inflación subyacente (excluyendo energía y alimentos frescos) repuntó ligeramente 0,1pp hasta un 2,9% (vs. 2,8% en el mes anterior).

Ventas minoristas en EEUU

Según el BLS, en mayo, las ventas minoristas crecieron ligeramente un 0,1%, en términos interanuales (vs. -0,2% en abril). Por su parte, en términos interanuales las ventas minoristas se situaron en un 2,27% (vs. 2,74% en el mes anterior).

Producción industrial en EEUU

En mayo, la producción industrial de EEUU creció un 0,9% en términos mensuales (vs. 0,0% en el mes de abril), por encima de lo proyectado por el consenso de analistas (0,3%). Por su parte, en términos interanuales registró un ligero crecimiento de un 0,4% (vs. -0,38% en el mes pasado).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento