Mercado bursátil

El IBEX 35 lidera los avances de las bolsas europeas en 2024

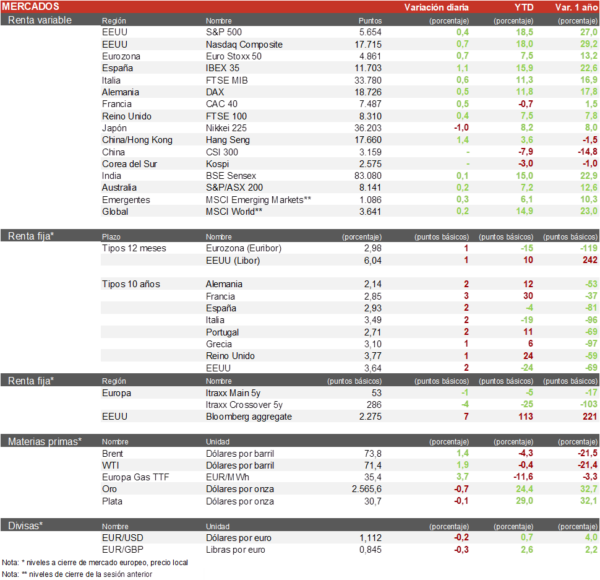

- Los principales índices europeos han registrado subidas generalizadas a la espera de la decisión de la Fed de mañana, que supondrá la primera rebaja de tipos desde marzo de 2020. El mercado asigna una probabilidad superior al 50% a que la rebaja será de 50 pb. Destaca un día más el IBEX 35 con un repunte de un 1,1%, que le sitúa a la cabeza de la rentabilidad en 2024 entre los principales índices europeos. Por su parte, el Euro Stoxx 50 ha repuntado un 0,7%.

- Tono mixto en la sesión de Asia-Pacífico, con varios mercados cerrados por la Festividad de Otoño. Ha destacado el Hang Seng hongkonés con un repunte de un 1,4%, mientras el Topix japonés ha cedido un 1,03% con descensos en los bancos y tecnología.

Claves de la sesión

Las bolsas vuelven a máximos anuales impulsadas por las expectativas de recortes de tipos

- Las bolsas mantienen el tono positivo de las últimas sesiones con el inicio de las rebajas de tipos en EEUU como el factor fundamental detrás de las subidas. La estabilización de los valores tecnológicos tras la corrección de julio-agosto y un mayor optimismo sobre el aterrizaje suave de la economía estadounidense han devuelto a los índices a la zona de máximos anuales.

- Al buen tono de hoy ha contribuido la publicación de un dato de ventas minoristas de agosto en EEUU mejor de lo esperado, que ha tranquilizado sobre la situación del consumo. Las ventas en internet han sido el motor del crecimiento.

- En EEUU, al cierre de la sesión europea, los principales índices registraban avances moderados, destacando el repunte del Nasdaq de un 0,7%.

Renta fija

Calma en los mercados de bonos a la espera de la decisión de la Fed

- Los mercados de bonos han registrado escasas variaciones a la espera de la reunión de la Fed de mañana, con las TIRes soberanas de Europa y EEUU cerca de sus mínimos anuales.La previsión del mercado en favor de un recorte de 50 pb podría provocar cierto aumento de las TIRes a corto plazo si finalmente la rebaja es de 25 pb

- En Europa, la TIR del Bund a 10 años ha repuntado 2 pb a 2,14% y la referencia española se sitúa en el 2,93%.

Materias primas y divisas

El petróleo rebota desde mínimos de tres años

- El petróleo repuntaba hoy por cuarta sesión en los últimos cinco días después de haber alcanzado mínimos de tres años por debajo de 69 $/Barril. Hoy el Brent ha repuntado un 1,3% hasta 73,75 $/barril.

- El dólar se mantiene relativamente débil ante la posibilidad de un recorte de la Fed de 50 pb. En los últimos días el cruce EUR/USD se ha estabilizado en el rango 1,10-1,12, cerca de su máximo de tres años.

Noticias empresariales

Iberdrola

- La multinacional española, que es el mayor generador de energía verde de Europa, ha anunciado que busca proporcionar terrenos a una empresa de centros de datos en España y conexión a la red y energía renovable, a cambio de hasta el 20% de la construcción (que costará hasta 2.000 millones de euros), que su socio realizará y operará.

- Así, diversifica entrando en el negocio de centro de datos con exposición a la inteligencia artificial. El coste de la puesta en marcha de un centro de datos ronda los 10 millones de euros por megavatio, además de los equipos informáticos. Esta nueva filial de Iberdrola comenzaría con un valor de 2.000 millones de euros, con previsión de invertir hasta 10.000 millones y con aspiración de desarrollar 5 GW.

Principales indicadores macroeconómicos del día

Encuesta ZEW de Alemania

- En septiembre, el índice ZEW de confianza inversora en Alemania ha mostrado una notable caída hasta 3,6 puntos (vs. 19,2 puntos registrados durante el mes de agosto), el consenso de analistas estimaba el dato en 17,1 puntos. Así, este indicador adelantado se sitúa en su menor nivel desde octubre de 2023, confirmando las señales de ralentización que sufre la economía alemana ante la debilidad de su sector manufacturero. En la misma línea, el índice ZEW de situación actual en Alemania ha retrocedido hasta -84,5 puntos (vs. -77,3 puntos en agosto).

- Por su parte, el índice ZEW de confianza inversora en la Eurozona se ha situado en 9,3 puntos (vs. 17,9 puntos en septiembre), notablemente por debajo de las proyecciones de los analistas (16,3 puntos).

Producción industrial en EEUU

En agosto, la producción industrial en EEUU en términos interanuales no mostró apenas variación respecto al mismo periodo del año pasado (0,04% vs. -0,74% en julio). Por su parte, en términos mensuales registró un crecimiento de un 0,8% (vs. -0,9% en el mes de julio), por encima de lo proyectado por el consenso de mercado (0,2%), una vez superado el impacto del huracán Beryl.

Ventas minoristas en EEUU

En agosto, las ventas minoristas en EEUU registraron un ligero repunte en términos mensuales de un 0,1% (vs. 1,1% en el mes de julio), por encima de lo estimado por el consenso de mercado (-0,2%). Por su parte, en términos interanuales las ventas minoristas de EEUU crecieron un 2,13% respecto a agosto de 2023 (vs. 2,86% en el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.