Mercado bursátil

Ligeros descensos en las bolsas europeas en una sesión sin referencias

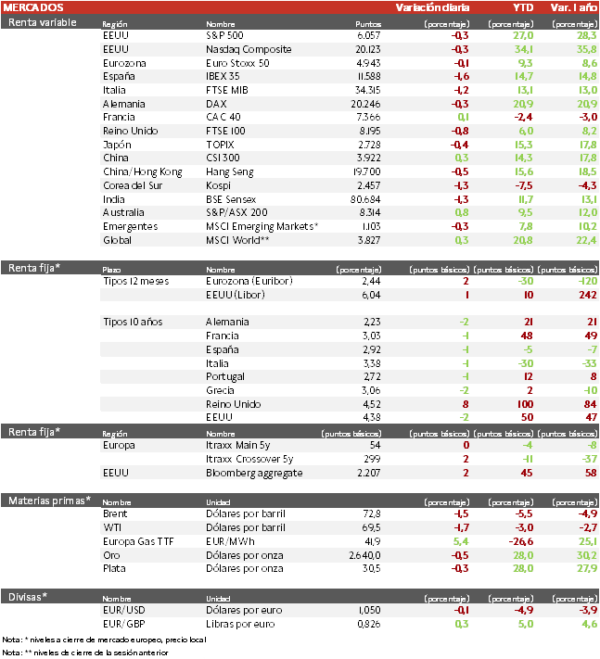

- Los principales índices europeos han registrado hoy ligeros descensos manteniéndose en los últimos días en proceso de consolidación en las cercanías de los máximos anuales. Ha destacado el CAC 40 francés que ha escapado de las pérdidas liderado por la farmacéutica Sanofi tras los resultados positivos de su fármaco duvakitug. Por el contrario, el IBEX 35 ha registrado una caída de un 1,6% por la corrección de los bancos tras las subidas que habían registrado desde comienzo de diciembre. Por su parte, el Euro Stoxx 50 ha cerrado con una ligera caída de un 0,1%.

- En la región Asia-Pacífico la sesión ha registrado mayoría de descensos liderados por India y Corea del Sur. En ausencia de referencias importantes, los movimientos se enmarcaron en general en el contexto de consolidación y falta de tendencia de las últimas semanas.

- En este contexto, el CSI 300 chino ha rebotado un 0,26% mientras el Hang Seng hongkonés ha perdido un 0,48%. 1,0%. Por su parte, el Topix japonés ha cedido un 0,24% en un tono de cautela a la espera de la reunión del Banco de Japón de este jueves.

Claves de la sesión

El fuerte sentimiento alcista de los inversores, un freno para la continuidad del rally.

- En Europa los datos positivos del PMI de servicios en diciembre publicados ayer no han logrado impulsar a las bolsas que tras el rebote desde comienzo de diciembre han entrado en un tono de consolidación en los últimos días. La encuesta mensual de Bank of América revela el fuerte optimismo de los inversores sobre las acciones, especialmente de EEUU. Algunas medidas, como el nivel de liquidez de las carteras, están en niveles que en el pasado han dado lugar a correcciones. Por su parte, el nivel de apetito por el riesgo global está en su nivel más alto en 3 años, en el contexto de optimismo sobre la economía estadounidense y la relajación monetaria global.

- En EEUU, al cierre de la sesión europea, los índices de EEUU registran descensos moderados. Así, el S&P 500 cede un 0,3% y el Nasdaq un 0,3%. Por su parte, el índice de small capsRussell 2000 cae más de un 1% profundizando su corrección desde fin de noviembre.

Renta fija

Escasos movimientos en los mercados de bonos a la espera de la Fed mañana

- Los mercados de bonos registraban hoy escasas variaciones tras el fuerte repunte de rentabilidad de la semana pasada y a la espera de la reunión de la Fed de mañana. Descontándose una probabilidad del 100% de una rebaja de 25 p.b., el mercado estará atento a la proyección de la senda monetaria para 2025 que reflejen los “dots plot”.

- En este contexto, la TIR del Bund a 10 años cede 2 pb al 2,23% y la referencia española 1 pb a 2,92%. Por su parte, la TIR del Treasury a 10 años cae 2 pb hasta un 4,38%.

Materias primas y divisas

El Brent se mantiene encerrado en un estrecho rango

- El precio del Brent se mantiene en los últimos meses consolidando en un rango muy estrecho entre 70 y 75 $/barril.

- Las expectativas sobre la economía china son el factor más determinante de sus movimientos de corto plazo. Hoy cede un 1,5% ab 72,8 $/barril.

Noticias empresariales

Teva / Sanofi

- Las farmacéuticas Teva y Sanofi registraban hoy avances significativos tras anunciar los resultados positivos de pruebas clínicas de su fármaco para el tratamiento de la inflamación intestinal. De acuerdo con los resultados publicados, para pacientes con colitis ulcerosa que han tomado una dosis pequeña el 36% han alcanzado la remisión clínica, y con una dosis mayor el 50%. Esto compara con una remisión del 20% en pacientes que tomaron el placebo.

- Otras compañías que están desarrollando compuestos similares son Merck y Pfizer, y los resultados publicados por Teva han alcanzado una ratio de éxito similar al de aquellas. Por su parte, Sanofi llegó a un acuerdo con Teva para financiar las investigaciones a cambio de distribuir el producto, por lo que se beneficiaría de su comercialización.

Principales indicadores macroeconómicos del día

Tasa de desempleo ILO en Reino Unido

Según el Instituto Oficial de Estadística de Reino Unido, la tasa de desempleo en octubre se mantuvo sin cambios en un 4,3% de la población activa, en línea con la estimación del consenso de mercado y registrando el mayor nivel desde mayo de este año.

Encuesta Ifo de Alemania

- En diciembre, el indicador de clima empresarial del Ifo Institute de Alemania disminuyó a 84,7 puntos (vs. 85,6 puntos en noviembre), su menor nivel desde octubre de 2022. Esta caída muestra nuevamente deterioro de la confianza entre las empresas, tras registrar una subida en el pasado mes de octubre. Esta tendencia a la baja se debe principalmente a unas expectativas más pesimistas y a la compleja situación que sigue atravesando la economía alemana, marcada también por el adelanto electoral. En contraste, las compañías han valorado la situación actual ligeramente más positiva.

- En el sector manufacturero, se volvió a constatar un enfriamiento de la actividad, principalmente influenciado por la bajada persistente en las órdenes de pedidos, donde se han anunciado recortes en la producción.

Encuesta ZEW en Alemania

- En diciembre, el índice ZEW de confianza inversora en Alemania ha mostrado un repunte hasta 15,7 puntos, situándose 8,3 puntos por encima del mes anterior (vs. 7,4 puntos en noviembre), un dato notablemente por encima de lo estimado por el consenso de analistas que proyectaban su estimación en 6,8 puntos. Este indicador ha registrado una mejora del optimismo a pesar de la ruptura del Gobierno de coalición alemán, con el anticipo de las elecciones generales el próximo 23 de febrero, y las posibles implicaciones económicas para Europa tras la victoria de Trump en EEUU. Además, se sigue confirmando las señales de debilidad que sufre la economía alemana ante la debilidad de la demanda interna y sector manufacturero. Así, el índice ZEW de situación actual en Alemania ha retrocedido hasta -93,1 puntos (vs. -91,4 puntos en noviembre), su menor nivel desde mayo de 2020.

- Paralelamente, el índice ZEW de confianza inversora en la Eurozona ha avanzado hasta 17,0 puntos (vs. 12,5 puntos en noviembre), un dato superior al que estimaban los analistas (12,2 puntos).

Balanza comercial en la Eurozona

- Según Eurostat, en octubre las exportaciones de la Eurozona fueron de 254.000 millones de €, lo que representa un aumento de un 2,1% interanual (vs. 0,6% en septiembre). Por su parte, las importaciones ascendieron a 247.200 millones de € (+3,2%vs. -0,6% en septiembre).

- Ante esta evolución el superávit comercial se sitúo en 6.800 millones de € (vs. 11.600 millones de € en el mes de septiembre), notablemente por debajo de la estimación del consenso de mercado (+11.700 millones de €).

Ventas minoristas en EEUU

En noviembre, las ventas minoristas en EEUU en términos interanuales avanzaron un 3,8%, superando sutasa de un 2,9% en el mes de octubre. Por su parte, en términos mensuales las ventas aumentaron un 0,7% respecto a noviembre (vs. 0,5% el mes anterior), principalmente explicado por el aumento en la compra de automóviles de motor y de los pedidos on-line.

Producción industrial en EEUU

En noviembre, la producción industrial en EEUU mostró una ligera contracción de la actividad en términos mensuales de un 0,1% (vs. -0,4% en octubre), esta moderación de la actividad mensual estuvo explicada principalmente por la caída de la producción en minería y de servicios públicos (-0,9% y -1,3%, respectivamente). Por su parte, en términos interanuales la producción se contrajo un 0,9% (vs. -0,45% en octubre), un dato que ha estado por debajo la estimación del consenso de mercado (0,10%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.