Mercado bursátil

Los índices bursátiles viven un inicio de semana mixto

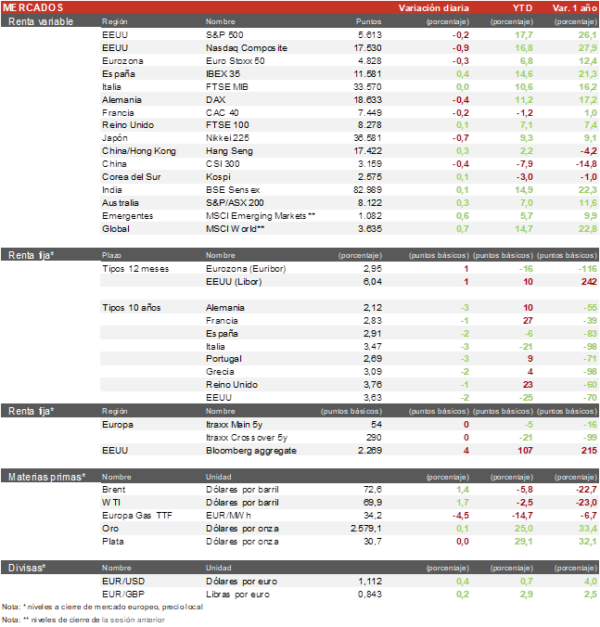

- Jornada mixta en las bolsas mundiales. Destacamos la subida del Ibex 35 de un 0,4%, siendo el primer índice en superar los máximos de julio previos a la corrección. El tono ha sido ligeramente negativo en índices como el CAC 40 francés, que ha caído, un0,2% o el Dax alemán con recortes del 0,4%.

- En la región Asia-Pacífico la actividad se ha visto reducida por el cierre de los mercados de China, Japón y Corea del Sur entre otros por la festividad de otoño. Entre los mercados abiertos han predominado los ligeros avances, con el Hang Seng hongkonés repuntando un 0,3%.

Claves de la sesión

Las bolsas europeas estables a la espera de la decisión de la Fed

- En una jornada con escaso volumen en las bolsas europeas, destacamos las caídas de ASML e Infineon en línea con el sector de semiconductores de EEUU, los dos valores que más caen del Euro Stoxx 50. En España, las mayores subidas las registran Enagás, Puig Brands y Rovi, valores con un comportamiento negativo en sesiones recientes, mientras que por el lado negativo se encuentran: Grifols, Unicaja e Indra. Hoy Expansión lanzaba la noticia de que Brookfield estaría buscando levantar 2.000 millones de euros para cerrar la OPA a Grifols por un valor para las acciones A de 11€ por acción, y buscar un descuento sobre las acciones B. Una oferta que parece complicado que sea aceptada por los accionistas.

- En EEUU, los índices mantienen un tono negativo con mayores descensos en el Nasdaq, donde destacan las bajadas en el sector de semiconductores en el rango del 2-3%. La mirada de los inversores continúa puesta en las próximas elecciones a la presidencia ante la igualada lucha que hay entre Donald Trump y Kamala Harris. El intento de asesinato producido ayer sobre el expresidente parece haber reducido la distancia con la candidata demócrata según las encuestas.

- Al cierre de la sesión europea, los índices estadounidenses mostraban un tono bajista, con caídas en el Nasdaq del 0,9% y en el S&P 500del 0,2%. El índice Russell 2000 centrado en pequeñas y medianas compañías sube un 0,1%.

Renta fija

El mercado está pendiente del próximo movimiento de la Fed

- Jornada tranquila a la espera de la decisión de la Reserva Federal, manteniéndose las dudas en el mercado sobre si decidirá bajar 25 pb o 50 pb. Tras la segunda bajada del BCE la semana pasada, la Fed esta rezagada en el comienzo de rebajas de tipos respecto a sus homólogos de occidente.

- El treasury a 10 años se mantiene estable con una yield del 3,63%.

- En Europa, la TIR del Bund a 10 años baja 2 pb hasta el 2,12% y la referencia española 3 pb hasta el 2,91%.

Materias primas y divisas

Continua el leve rebote en el precio del petróleo que comenzó la semana pasada

- Continúa el rebote del crudo con el Brent en torno a 73 $/barril. Las dudas continúan sobre si la OPEC+ cambiará su estrategia y la escasa demanda por parte de China.

- El oro se sitúa en los 2.583 $ por onza, logrando nuevos máximos históricos.

Noticias empresariales

Apollo – BP

Apollo Global Management ha acordado pagar a BP Plc 1.000 millones de dólares por una participación en un gasoducto de gas natura,l un gasoducto clave de la región del Caspio, lo que ayudará ante la caída de los precios del petróleo. El gasoducto forma parte de una red que une un yacimiento de gas explotado por BP en Azerbaiyán con países como Italia y Grecia.

Principales indicadores macroeconómicos del día

IPC en Italia

- Según la lectura final de Istat, en agosto la tasa de variación interanual del IPC general de Italia se situó en un 1,1%, 0,2 pp inferior a su registro del mes anterior de un 1,3% interanual. Esta moderación de los precios estuvo principalmente apoyada por el abaratamiento del coste de los bienes energéticos (-6,1% vs -4,0% en julio). Por su parte, en términos mensuales los precios aumentaron a menor ritmo que el mes anterior (0,2% vs. 0,4% en el mes de julio) cumpliendo con las previsiones del consenso de accionistas.

- Paralelamente, la tasa de variación interanual del IPC subyacente (excluyendo energía y alimentos frescos) se mantuvo sin cambios en un 1,9% (vs. 1,9% en julio).

Balanza comercial en la Eurozona

- Según Eurostat, en julio, las exportaciones en la Eurozona crecieron un 10,2% en comparación con el mismo periodo de 2023, es decir se situaron en 252.000 millones de euros (vs. 228.600 millones de euros anteriormente). Al mismo tiempo que las importaciones se situaron en 230.800 millones de euros (vs. 221.900 millones de euros), lo que representa un crecimiento de un 4,0% en términos interanuales.

- De esta forma el superávit de la Eurozona disminuyó ligeramente hasta 21.200 millones de euros (vs. 21.700 millones de euros en junio).

Balanza comercial en Italia

Según Istat, en julio, las exportaciones en Italia aumentaron un 6,8% en términos interanuales, al mismo tiempo que las importaciones se incrementaron un 6,3%respecto al mismo periodo de 2023. Ante esta evolución, la balanza comercial registró un superávit de 6.743 millones de euros (vs. 5.150 millones de euros en junio).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.