Mercado bursátil

La bolsa de Hong Kong repunta un 3,7% en la semana ante la reapertura de Shenzen y Shanghai el lunes tras la semana vacacional

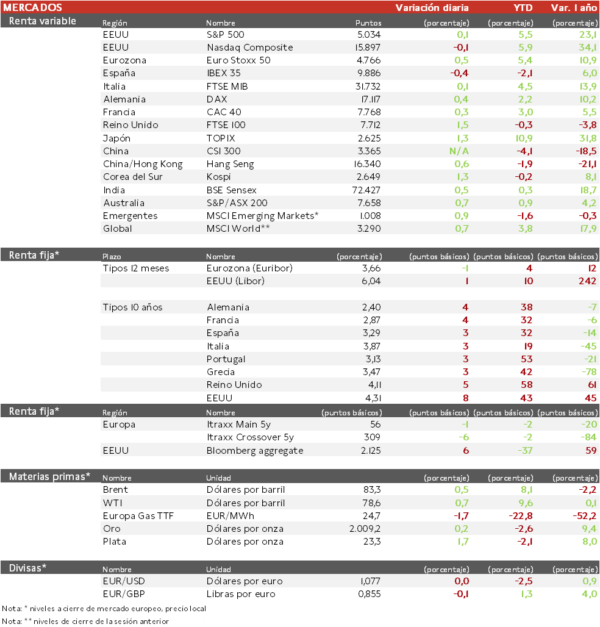

- Los principales índices europeos han registrado ligeros avances en la sesión de hoy, cerrando una semana positiva con repuntes de en torno a un 1,25%. La excepción ha sido el IBEX 35, que vuelve a registrar un comportamiento plano en la semana lastrado por las compañías energéticas. A nivel sectorial, se ha producido cierta rotación desde el sector tecnológico hacia el resto de sectores, destacando materiales y financiero.

- En la región de Asia-Pacifico, con el mercado chino cerrado por vacaciones, el índice regional ha repuntado un 1% en el conjunto de la semana, destacando el rebote del Hang Seng hongkonés de un 3,7% tras las últimas medidas de apoyo anunciadas por el gobierno chino recientemente.

Claves de la sesión

El repunte de los precios industriales en EEUU modera el avance de las bolsas europeas

- El Stoxx 600 se ha quedado a menos de un 1% de sus máximos históricos de enero de 2022, en una sesión en la que han vuelto los descensos a las compañías energéticas. El sector de materiales ha liderado los ascensos ante las expectativas de una reapertura alcista de la bolsa china el lunes. Tras el mal dato de IPC del martes, el repunte del IPP excluyendo alimentos y energía ha provocado un nuevo aumento de la rentabilidad de los bonos, limitando el avance de las bolsas europeas.

- Los índices estadounidenses, al cierre europeo, cotizaban sin cambios respecto a ayer.

Renta fija

Las TIRes de la deuda soberana europea y americana repuntan a máximos anuales tras los datos de inflación en EEUU

- Los mercados de bonos soberanos han registrado una semana volátil con los datos de precios en EEUU. En el conjunto de la semana se ha consolidado un repunte moderado de rentabilidades que sitúa las TIRes en Europa y EEUUen nuevos máximos anuales.

- En esta coyuntura, la TIR del Bund a 10 años ha repuntado 4 pb en la semana y se sitúa en2,40%. Por su parte, la yield del Treasury de EEUU a 10 años ha aumentado 13 pb hasta un 4,31%.

Materias primas y divisas

El dólar sigue apreciándose ligeramente tras los últimos indicadores

- El precio del petróleo se ha mantenido estable en la semana, con el Brent consolidando en torno a 83 $/barril. Por el contrario, el precio del gas natural europeo referenciado en el índice TTF continúa su caída y cede un 8% en la semana hasta 24,7 EUR/MGWh.

- El dólar se ha visto respaldado por el repunte de la inflación en EEUU, que retrasa las expectativas de recortes de tipos. El cruce EUR/USD ha cotizado por debajo de 1,08 en los últimos días.

Noticias empresariales

Applied Materials

- Applied Materials, el mayor fabricante estadounidense de maquinaria para la fabricación de chips se disparó un 13% en bolsa tras presentar una previsión de ingresos que indicaba que algunas de las mayores empresas de semiconductores están aumentando sus inversiones en nueva producción. Algo que concuerda con los resultados de compañías como Taiwan Semiconductors o UMC. Tras el anuncio, las acciones de sus homólogas europeas, como Aixtron y ASML se dispararon también. La compañía no tuvo crecimiento en ingresos respecto al año pasado, con unas ventas de 6.710 millones de dólares y un margen operativo del 29,5%, logrando así un beneficio por acción de 2,41$, un 19% más que el año anterior. Además, la compañía generó 2.330 millones de caja y distribuyó 966 millones a los accionistas entre recompras de acciones (700 millones) y dividendos (266 millones).

Principales indicadores macroeconómicos del día

Ventas minoristas en Reino Unido

- De acuerdo con la Oficina Nacional de Estadística de Reino Unido, en enero, las ventas minoristas crecieron un 3,4% en términos mensuales, superando significativamente las expectativas del consenso de mercado (+1,5%). A su vez, en términos interanuales, el avance fue de un 0,7% respecto a enero de 2023.

Inflación en Francia

- De acuerdo con la Oficina Nacional de Estadística de Francia, en enero, la variación mensual del IPC general fue de un -0,2% (vs. +0,1% en diciembre). Por su parte, en términos interanuales, la tasa de inflación general se moderó hasta un 3,1% (vs. 3,7% en diciembre). Por su parte, la inflación subyacente interanual retrocedió 0,4 pp hasta un 3,0% (vs. 3,4% en diciembre).

Índice de precios de producción en EEUU

- En enero, el IPP de EEUU en términos interanuales se situó en el 0,9%, una décima menos que en diciembre, pero tres décimas más de lo previsto. Excluyendo alimentos y energía, la tasa interanual repuntó hasta el 2,0% desde el 1,8% en diciembre, cuatro décimas más de lo esperado.

Confianza Univ. Michigan

- El indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha repuntado en febrero hasta 79,6 puntos, 0,6 puntos más que el mes anterior. Se trata del tercer mes consecutivo de ascensos, alcanzando su nivel más alto desde julio de 2021.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Ban