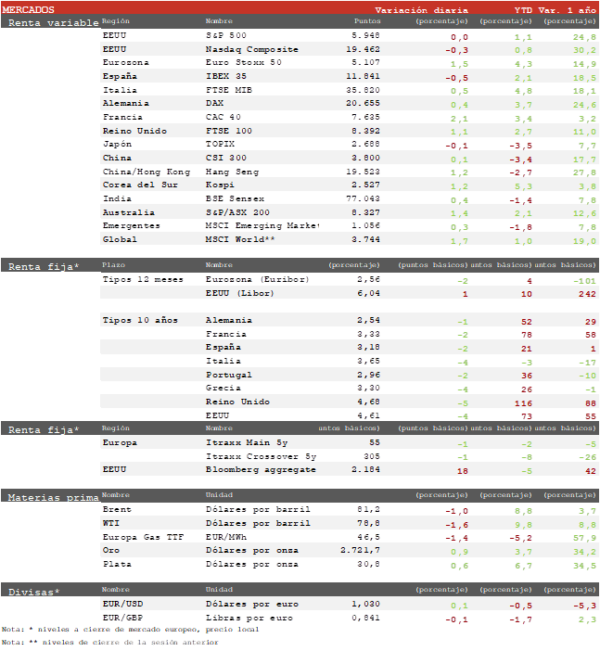

Mercado bursátil

Continúa el rebote en Europa con el Euro Stoxx 50 a las puertas de sus máximos históricos

- Los principales índices europeos han registrado hoy avances liderados por el sector de lujo tras los buenos resultados de Richemont, y el sector tecnológico después de que ayer Taiwan Semiconductors dibujara un escenario optimista sobre el ciclo de inversión en IA. Ha destacado el CAC 40 francés con un avance de un 1,8% impulsado por el sector de lujo, uno de los de peor comportamiento en el año. Por su parte, el Euro Stoxx 50 ha repuntado un 1,5% hasta 5.107 puntos, quedándose a apenas 20 puntos de su máximo histórico del pasado mes de marzo. En España el IBEX 35 ha sido hoy el peor índice Europa con un retroceso de un 0,5% por recogida de beneficios en el sector bancario tras las subidas de las últimas sesiones.

- En la región Asia-Pacífico ha habido mayoría de ascensos con el índice regional repuntando un 0,43%, destacando los índices con más peso tecnológico como Taiwan y Corea del Sur. Las bolsas chinas han rebotado por tercera sesión consecutiva tras caer a mínimos desde septiembre y retroceder un 20% desde sus máximos de comienzo de octubre

- En este contexto, el CSI 300 chino ha rebotado un 0,11% y el Hang Seng hongkonés un 1,23%. En Japón, el Topix retrocedió un ligero 0,09% a la espera de la decisión del BoJ sobre los tipos de interés la semana que viene.

Claves de la sesión

Los resultados de Richemont impulsan al lujo europe

- La bolsa europea ha continuado con su recuperación desde los mínimos de finales de noviembre en el contexto de fuerte pesimismo tras la victoria de Trump. Los inversores han ido relativizando los riesgos arancelarios gradualmente y, tras rebotar un 9% desde finales de diciembre, el Euro Stoxx 50 ha quedado hoy a las puertas de sus máximos históricos, niveles de resistencia que le frenan desde hace varios meses. La compañía suiza Richemont ha subido más de un 16% tras presentar resultados impulsando al resto del sector de lujo, con Louis Vuitton repuntando más de un 8%. Por su parte ASML sube un 5% tras los resultados de TSMC y ya rebota un 23% desde sus mínimos de noviembre.

- En EEUU el mercado registraba escasas variaciones consolidando las fuertes subidas de ayer tras un dato de inflación ligeramente mejor de lo esperado. Así, el S&P 500 cedía un 0,1%, y el Nasdaq un 0,3%

Renta fija

Se prolonga el descenso de las TIRes tras el dato de inflación de EEUU de ayer

- Los mercados de bonos prolongaban los descensos de rentabilidad que se produjeron ayer tras el dato de inflación que ha servido para relajar los temores inflacionistas que se habían instalado en el mercado. El mercado vuelve a descontar cerca de 50 p.b. de rebajas de tipos en EEUU en 2025.

- En este contexto, la TIR del Bund a 10 años cede 1 pb al 2,54% y la referencia española 2 pb a 3,18%. Por su parte, la TIR del Treasury a 10 años retrocede 4 pb hasta un 4,61%.

Materias primas y divisas

El EUR/USD trata de estabilizarse por encima de la cota de 1,02

- El EUR/USD no se movió demasiado con el dato de inflación y está tratando de estabilizarse por encima de la cota de 1,02

Noticias empresariales

Richemont

La compañía de joyería suiza con marcas como Cartier reportó que sus ventas del 4T, el más importante del año por la campaña navideña, repuntaron un 10% frente a la previsión de un crecimiento de un 1%, en un primer indicio de que la desaceleración del sector de lujo podría haber tocado fondo. El incremento de las ventas se produce pese a que la situación en China no mejora, con las ventas cayendo un 18%. En Europa las ventas crecieron un 19% por la mayor aportación de turistas de EEUU y Oriente Medio. Pese a que la joyería está considerado el segmento del lujo más resistente en tiempos de incertidumbre, la subida de las cotizaciones se extendió hoy a compañías con más peso en moda como LVMH, Kering o Hermes.

Principales indicadores macroeconómicos del día

IPC de Alemania

- Según la lectura final de Destatis, la tasa de inflación general de Alemania en diciembre aumentó hasta un 2,6% en términos interanuales (vs. 2,2% registrado en noviembre), en línea con la primera lectura. Por su parte, en términos mensuales, la tasa de variación del IPC general mostró un incremento del 0,5% (vs. -0,2% en noviembre).

- Este aumento en términos interanuales estuvo principalmente explicado por la subida de precios del sector servicios a un ritmo interanual de un3,8%. A lo que se unió la menor caída de los precios de la energía de un 3,2% interanual.

- Adicionalmente, la tasa de variación del IPC subyacente (excluyendo alimentos y energía) se situó en un 3,0% en términos interanuales.

PIB de Reino Unido

En Según la Oficina Nacional de Estadística de Reino Unido, en noviembre el PIB registró un crecimiento en términos interanuales de un 1,0% (vs. 1,1% en octubre), por debajo del 1,3% que proyectaba el consenso de analistas. Por su parte, en términos mensuales mostró ligero aumento de un 0,1% (vs. -0,1% en octubre).

IPC de Italia

- Según la lectura final de Istat, en diciembre, la tasa de variación interanual del IPC general de Italia se mantuvo estable en un 1,3%, al igual que en el mes anterior. Por su parte, en términos mensuales el IPC general ha mostrado un ligero incremento del 0,1% (vs. -0,1% en noviembre).

- Adicionalmente, la tasa de inflación subyacente (excluyendo energía y alimentos) cayó 0,1 pp hasta un 1,8% interanual (vs. 1,9% en noviembre)

Balanza comercial de la Eurozona

- Según Eurostat, en noviembre las exportaciones de la Eurozona fueron de 248.000 millones de €, lo que representa un descenso de un 1,6% en términos interanuales (vs. 2,1% en octubre). Por su parte, las importaciones fueron de 231.900 millones de €, registrando una caída interanual de un 1,0% (vs. +3,2%. en octubre).

- Ante esta evolución, el superávit comercial se sitúo en 16.400 millones de € (vs. 8.600 millones de € en octubre), notablemente por encima de la estimación del consenso de mercado (+11.800 millones de €)

Ventas minoristas en EEUU

En diciembre las ventas minoristas en EEUU ralentizaron su ritmo de crecimiento a un 0,4% en términos mensuales, tras haber registrado un avance de un 0,8% en noviembre, alejándose de las expectativas de un 0,6% del consenso de analistas. A pesar de ello, en términos interanuales las ventas del comercio al por menor aumentaron un 3,9% (vs. 3,8% en noviembre), confirmando la resiliencia del consumo de los hogares.

Solicitudes por prestaciones de desempleo en EEUU

Las solicitudes semanales por prestaciones de desempleo en EEUU en la semana pasada han aumentado 14.000 hasta 217.000 (vs. 203.000 solicitudes de la semana anterior), situándose por encima de lo estimado por el consenso de analistas (210.000 solicitudes) y dentro de los niveles razonables.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.