Mercado bursátil

Verde generalizado en Europa.

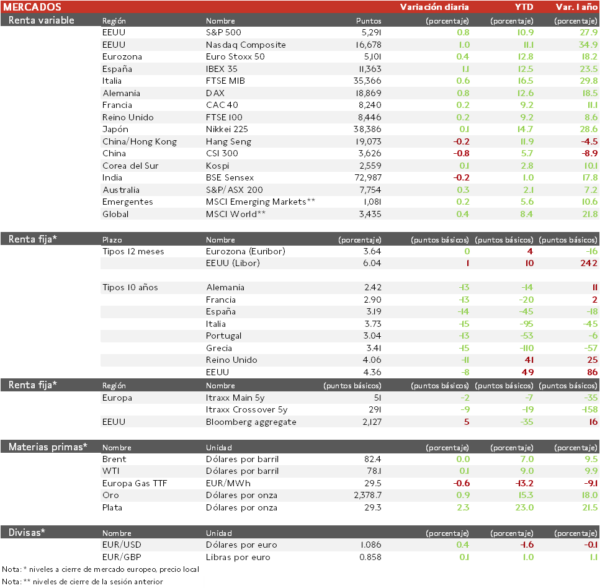

- Limitadas variaciones de los principales índices europeos. El IBEX 35 ha registrado el mayor repunte gracias a la revalorización de las acciones de Grifols después de sus favorables resultados del 1T, al sector inmobiliario y al sector bancario, a excepción de Caixabank y Bankinter.

- En la región Asia-Pacífico, las bolsas de China continúan digiriendo las medidas arancelarias anunciadas por EEUU a, entre otros, el sector del automóvil eléctrico chino. El CSI 300 ha caído un 0,85%.

Claves de la sesión

El repunte del PIB en la Eurozona en el 1T y el dato de inflación de EEUU impulsan las bolas.

- Jornada con diversas referencias macroeconómicas relevantes. Tras conocer el dato de inflación de Francia, que se mantuvo en línea con la lectura preliminar al repuntar el índice general un 2,2% interanual, la Comisión Europea ha publicado su informe de primavera en el que actualiza las previsiones de crecimiento. Ha destacado la revisión de crecimiento del PIB en 2024 de Alemania a la baja (-0,7 pp hasta un 0,1% anual), contrastando con las mejores perspectivas de España (+0,4 pp hasta un 2,1%). La Comisión recorta 4 décimas el crecimiento esperado de la Eurozona hasta un 0,8% anual. No obstante, los inversores han visto con buenos ojos la previsión de la Comisión de que la inflación se moderará con mayor celeridad a la esperada, situándose en la Eurozona de media en 2024 en un 2,5% (vs. 2,7% proyectado previamente). Asimismo, el apetito por los activos de riesgo se ha visto favorecido por el crecimiento en el 1T de un 0,3% de la Eurozona, dejando atrás la recesión técnica de los trimestres anteriores.

- El otro dato relevante de la jornada ha sido el IPC de EEUU. El índice general se ha situado en el 3,4% interanual (vs. 3,5% en marzo), mientras que el indicador subyacente se ha moderado en términos mensuales por primera vez en 6 meses, favoreciendo las expectativas de que la Fed adelante su proceso de flexibilización monetaria.

Renta fija

Las TIRes de la deuda soberana registran acusadas caídas.

- Importantes caídas de las TIRes de los bonos soberanos. Si bien el proceso desinflacionista continúa mostrando una importante resistencia de los precios a estabilizarse en torno al objetivo de inflación de la Fed, los datos de inflación conocidos hoy aumentan la probabilidad de que la Fed adelante y/o realice más recortes de los tipos de interés en 2024 a los esperados por los inversores.

Materias primas y divisas

Jornada volatilidad ante la incertidumbre respecto al suministro y la evolución de la demanda

- La cotización del petróleo inició la sesión al alza tras conocerse la caída de los inventarios de crudo de EEUU. No obstante, los datos de inflación y las menores perspectivas de demanda de petróleo para 2024 de la Agencia Internacional de la Energía (IEA) han impulsado los precios a la baja. En concreto, la IEA espera que en lo que queda de 2024 el incremento de demanda respecto a 2023 sea 140.000 barriles por día menor a las proyecciones previas.

Noticias empresariales

Grifols

La empresa especializada en la producción de derivados de plasma presentó ayer las cuentas del 1er trimestre del año. Después de acusar esta misma semana Gotham City Research a Grifols de prestar dinero a su matriz holandesa Scranton por medio de su filial BPC Plasma, la compañía española notificó un beneficio neto de 21 millones de € tras perder 108 millones en 2023. Una mejora apoyada en el crecimiento de la cifra de ingresos (especialmente de su división de Biopharma) y la favorable evolución de los márgenes. No obstante, los resultados muestran el deterioro del flujo de caja y el aumento de la ratio de apalancamiento.

Principales indicadores macroeconómicos del día

IPC en Francia

Según la Oficina Nacional de Estadística de Francia, la tasa de inflación general en abril descendió ligeramente hasta un 2,2% interanual (vs. 2,3% en marzo). Por su parte, en términos mensuales la tasa de variación del IPC general avanzó respecto a su último registro (+0,5% vs. +0,2% en marzo).

PIB y empleo en la Eurozona

Según Eurostat, en el 1T de 2024 el PIB se aceleró un 0,3% intertrimestral (vs. -0,1% en el 4T de 2023) y el empleo creció un 0,3% en términos trimestrales.

Solicitudes semanales de hipotecas

En la semana finalizada el pasado 10 de mayo, el índice de las solicitudes semanales e hipotecas en EEUU registró un aumento de un 0,5% (vs. 2,6% en la semana pasada). Por su parte, el tipo de interés hipotecario a 30 años se moderó hasta 7,08% (vs. 7,18% registrado en la semana pasada).

IPC en EEUU

Según el BLS, la tasa de variación interanual del IPC general de abril de EEUU se moderó hasta un 3,4% en términos interanuales (vs. 3,5% en marzo), en línea con el consenso de mercado. Por su parte, la tasa de variación del IPC subyacente se situó en un 3,6% (3,8% en marzo). En términos mensuales, la tasa de inflación general y la subyacente avanzaron un 0,3% (vs. 0,4% en ambos casos).

Ventas minoristas en EEUU

Según el BLS, en abril las ventas minoristas se mantuvieron estables (vs. +0,6% en marzo).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.