Mercado bursátil

El Ibex 35 logra nuevos máximos anuales

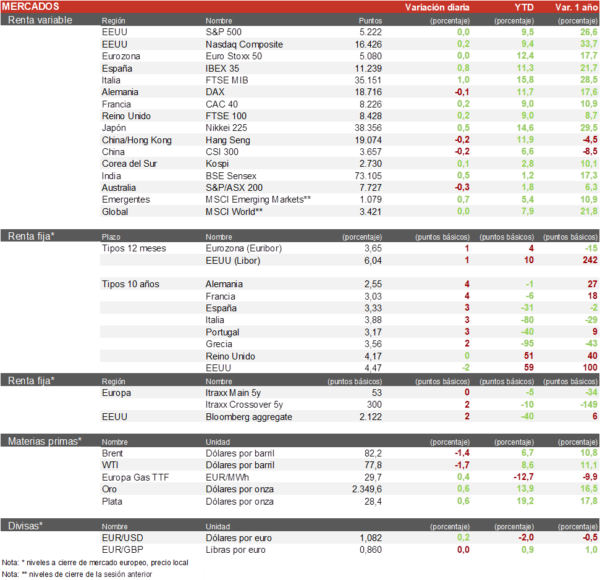

- Los principales índices europeos han registrado ligeros avances en una sesión de transición a la espera del informe de inflación de abril en EEUU que se publica mañana. El IBEX 35 ha avanzado un 0,78% favorecido por la recuperación de las utilities y las compañías de infraestructuras tras los buenos resultados publicados por Ferrovial. Por su parte, el Euro Stoxx 50 ha cerrado plano.

- En la región Asia-Pacífico la sesión ha mostrado un tono mixto, con ligeros retrocesos de los índices chinos y mayoría de avances en el resto de la región. El rally de la bolsa china ha sorprendido a los inversores en las últimas semanas, que mantienen cierto escepticismo sobre su sostenibilidad en el contexto de atonía del consumo de los hogares y debilidad de los beneficios empresariales.

Claves de la sesión

Los mercados se mantienen a la espera del dato de inflación de mañana en EEUU

- Sesión sin movimientos significativos en los mercados a la espera de los datos de inflación de mañana. Los índices europeos, que registraron nuevos máximos anuales la semana pasada, se están beneficiando de los recientes indicios de mejora de las perspectivas económicas y cierta rotación de los inversores hacia sectores value. Esto favorece a mercados como los de España, Italia y Reino Unido, que están mostrando un mejor comportamiento que la media recientemente.

- Las bolsas no se vieron hoy muy afectadas por la publicación de un dato de Precios Industriales (PPI) en EEUU superior al previsto, ni por los comentarios de Powell en Ámsterdam incidiendo en la necesidad de ser pacientes a la vista de la resiliencia de la inflación en los últimos meses. Así, al cierre de la sesión europea, los índices estadounidenses mostraban escasas variaciones con el S&P 500 repuntando un ligero 0,1%.

Renta fija

Escasos movimientos en las curvas de tipos

- Los mercados de bonos han registrado hoy movimientos muy estrechos de las rentabilidades tras la publicación de unos datos finales de inflación de abril en varios países en línea con las estimaciones iniciales.

- Hoy la TIR del Bund a 10 años ha repuntado 3 pb a 2,54% y la del bono español a 10 años 1 pbhasta 3,33%, mientras la TIR del Treasury a 10 años americano desciende 2 pb hasta un 4,47%.

Materias primas y divisas

El cobre continúa su escalada y el euro supera la cota de 1,08 EUR/USD

- El cobre continúa su escalada y tras repuntar más de un 30% desde febrero se acerca a sus máximos históricos de 500 $/libra registrados en el marco de la invasión de Ucrania. Por su parte el Brent avanza hoy en torno a un 1% y se mantiene consolidando en la cota de 82 $/barril.

- El oro ha formado un rango entre 2.300 y 2.400 $/onza, en el que se mantiene desde hace un mes consolidando los fuertes avances desde comienzo de año.

- El euro continúa con su recuperación y hoy ha superado la cota de 1,08 dólares por euro, su nivel más alto en un mes.

Noticias empresariales

Alibaba

La compañía china de comercio electrónico ha reportado hoy sus resultados trimestrales, ha tenido unos ingresos de 30.729 millones de dólares, un 7% más que el año pasado y ha generado un EBITDA ajustado de 4.267 millones lo que supone una caída del 4% respecto al mismo trimestre del año pasado. El beneficio neto cae un 11% y se queda en 3.382 millones. Los inversores mantienen su preocupación debido a que el negocio principal de la empresa está creciendo a un ritmo más lento que el mercado general en china que ha crecido al 12.4% en el primer trimestre. La compañía continúa mejorando su política de remuneración a los accionistas y entregara un dividendo especial de 0,66 dólares por ADR.

Principales indicadores macroeconómicos del día

Tasa de desempleo en Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, la tasa de desempleo en marzo repuntó ligeramente 0,1 pp hasta un 4,3% de la población activa (vs. 4,2% de la población activa en febrero), en línea con lo proyectado por el consenso de mercado.

IPC en Alemania

Según la lectura final de Destatis, la variación interanual del IPC general de Alemania en abril se mantuvo en un 2,2% (vs. 2,2% en marzo). Por su parte, en términos mensuales, la tasa de inflación general registró una subida de un 0,5% (vs. 0,4% registrado en marzo), en línea con lo estimado por el consenso de analistas. Paralelamente, la tasa de variación interanual del IPC subyacente (excluyendo alimentos y energía) se situó en un 3,0% (vs. 3,3% en marzo).

IPC en España

Según la lectura del INE, la variación interanual del IPC general de España en abril repuntó a un 3,3% (vs. 3,2% en marzo). Por su parte, en términos mensuales, la tasa de inflación general moderó su ritmo de avance respecto al mes de marzo (+0,7% vs. 0,8% en marzo). Paralelamente, la tasa de variación interanual del IPC subyacente se situó en un 2,9% (vs. 3,3% en el mes anterior).

Indicador ZEW de sentimiento en Alemania

En mayo, el indicador de sentimiento económico ZEW en Alemania ha repuntado 4,2 puntos hasta 47,1 puntos, superando la proyección de los analistas (44,9 puntos). Por su parte, la confianza de los inversores en la Eurozona ha mejorado también hasta 47,0 puntos (vs. 43,9 puntos en abril).

IPP en EEUU

Según el BLS, la variación mensual de los precios de producción en abril fue de un 0,5% (vs. -0,1% en marzo). Paralelamente, en términos interanuales, la variación del IPP en EEUU fue de un 2,2% (vs. 1,8% en marzo).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.