Mercado bursátil

Jornada mixta en las bolsas a nivel europeo amenazas por los aranceles de EEUU

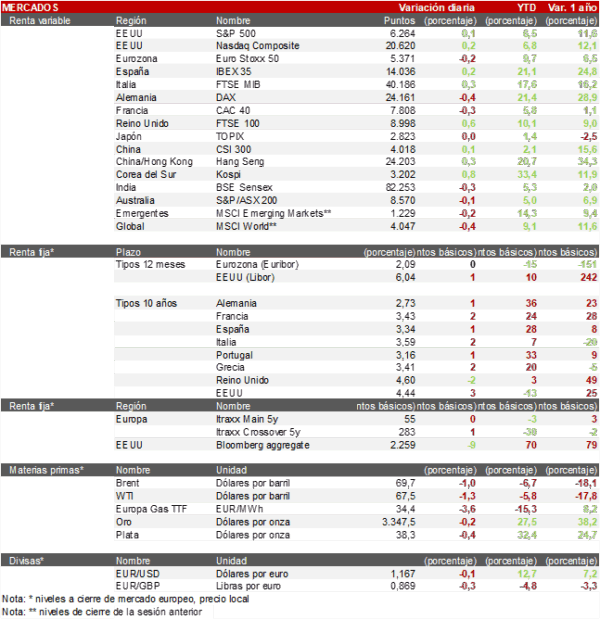

- Los principales índices europeos han tenido una jornada mixta, con diferencias entre los países del continente, algunos de ellos más impactados por las medidas arancelarias impulsadas por Donald Trump contra la UE. El mejor rendimiento lo ha firmado el FTSE 100 del Reino Unido, con una subida del 0,6 %, seguido del IBEX 35 que ha logrado cerrar la sesión en positivo con una subida del 0,2 %. La parte negativa la pone el DAX alemán (-0,4 %) y el CAC 40 francés (-0,3 %).

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado una subida del 0,26 %; en China, el índice de Shanghai ha subido un 0,27 %. Paralelamente, el Topix japonés ha descendido un 0,02 %, mientras que el KOSPI coreano ha sido el mejor en la región, con una subida del 0,83 %.

Claves de la sesión

El sector bancario y las utilities continúan al alza

- En España, el IBEX 35 ha tenido un comportamiento de menos a más. A pesar de un comienzo con caídas cercanas al 1 % tras las amenazas arancelarias de Donald Trump a la UE durante el fin de semana, el índice se ha mantenido al alza gracias a los buenos rendimientos de Indra, IAG y Merlin Properties. Destacamos el comportamiento del sector de utilities y del financiero. Los valores más negativos de la sesión fueron Fluidra, Puig Brands e Inditex, con caídas superiores al 1 %.

- En Europa, hoy hemos visto subidas generalizadas en los sectores de tecnología, utilities y bebidas, sin que destaque un valor concreto entre los avances. En la parte negativa, el sector de automóviles fue el más perjudicado por el riesgo de que los aranceles propuestos por EE. UU. a la UE afecten notablemente a sus ventas. BMW, Mercedes y Volkswagen fueron las compañías más impactadas, con caídas superiores al 2 % en la sesión.

- En EE. UU., destacamos la amenaza de Donald Trump a Rusia con fuertes aranceles y sanciones si no se alcanza un acuerdo en un plazo de 50 días sobre el alto el fuego en Ucrania. Al mismo tiempo, ha aprobado el envío de sistemas de defensa Patriots a Ucrania y una nueva remesa de armas y municiones, tras la reunión con el secretario general de la OTAN, Mark Rutte. Las acciones de defensa como RTX Corp o Lockheed Martin cotizan al alza. Al cierre europeo, el S&P 500 sube un 0,2 % y el Nasdaq también avanza un 0,2 %.

Renta fija

Las TIRes de la deuda soberana europea aumentan ligeramente

- Los rendimientos de la deuda a largo plazo subieron en Japón, Alemania, Reino Unido y Francia, debido a la creciente preocupación por la ampliación de los déficits fiscales.

- Así, la TIR del Bund a 10 años ha aumentado 1 pb a 2,73% y la referencia española 1 pb a un 3,34%. El Treasury a 10 años sube 3 pb hasta un 4,44%.

Materias primas y divisas

Jornada sin grandes movimientos en las materias primas

- El petróleo ha descendido un 1% y se sitúa en los 69,7 $ el barril de Brent.

- El EUR/USD recorta un 0,1% hasta situarse en el 1,167.

- El oro ha descendido un 0,2% hasta 3.346 dólares.

Noticia empresarial

Synopsys

- Synopsys Inc. ha obtenido la aprobación de China para comprar Ansys Inc. por 35.000 millones de dólares, una importante victoria para una empresa considerada clave para ayudar a mantener el dominio de EE.UU. en ciertos aspectos de la tecnología de semiconductores.

- Tras la decisión de Pekín, Synopsys ha superado uno de los últimos obstáculos importantes para un acuerdo destinado a apuntalar su posición en el mercado. La compra, anunciada a principios de 2024, ya había sido aprobada por las autoridades europeas y estadounidenses. En junio, surgieron informes de que las autoridades chinas estaban retrasando la operación en parte debido a la escalada de tensiones por las sanciones impuestas por Washington a los chips.

Principales indicadores macroeconómicos del día

Balanza comercial de China

- En junio, las ventas al exterior de China aceleraron su ritmo de crecimiento interanual a un 5,8% (vs. 4,8% en mayo), superando las estimaciones del consenso de analistas (5,0%). La firma del acuerdo marco entre EEUU y China y el avance de las negociaciones en algunos puntos clave han permitido desacelerar el ritmo de caída de las exportaciones de bienes de la potencia asiática a EEUU a un 16,1% interanual (vs. -34,0% en mayo). Al mismo tiempo que ha elevado las exportaciones chinas de tierras raras un 60% interanual hasta 7.742 toneladas, su mayor registro desde 2009.

- Por su parte, en términos interanuales, las importaciones de bienes de China aumentaron un 1,1%, tras registrar una caída de un 3,4% en mayo.

- Ante esta evolución, en junio el superávit de la balanza comercial de China aumentó hasta 114.770 millones de $ (vs. 103.220 millones de $ en mayo)

Producción industrial de Japón

Según el Ministerio de Economía, Comercio e Industria de Japón, en mayo la producción industrial frenó su ritmo de caída a un 0,1% en términos mensuales (vs. -1,1% en abril), situándose por debajo de las estimaciones del consenso de analistas (0,5%).

IPC de India

Según el Ministerio de Estadística de India, la tasa de variación interanual del IPC general de junio continuó moderándose hasta un 2,10% (vs. 2,82% en mayo), situándose notablemente por debajo de las estimaciones del consenso de analistas (2,50%) y siendo su menor nivel desde enero de 2019.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.