Mercado bursátil

Alzas generalizadas de las bolsas

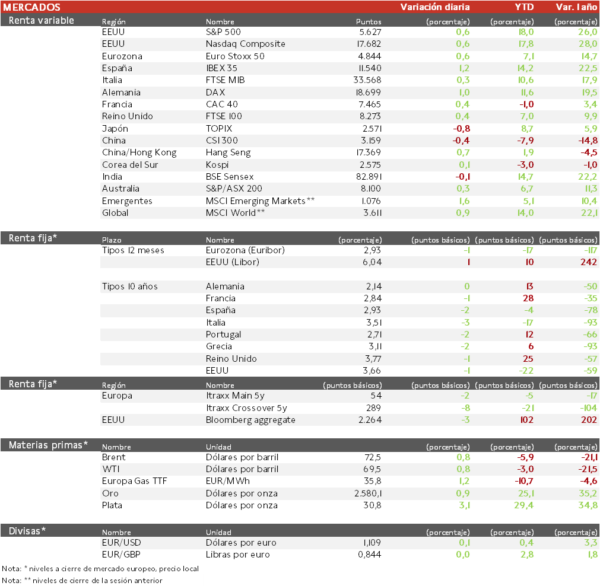

- Los principales índices europeos se contagiaron de la sesión previa en EEUU y acaban la sesión con subidas por encima del 0,5%. El IBEX 35 cierra con un ascenso del 1,2% y el Euro Stoxx 50 de un 0,6%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (0,8%), destacando que la rentabilidad del bono chino a 10 años se ha situado en un nuevo mínimo histórico en 2,09%. En Japón, el Topix japonés ha caído un 0,8%, ya que el yen sigue subiendo, perjudicando la competitividad de una economía orientada a la exportación. Por otro lado, más de la mitad de los analistas del banco central creen que las autoridades subirán los tipos de interés en diciembre, mientras que ninguno espera que lo hagan la próxima semana.

Claves de la sesión

Semana de subidas generalizadas a ambos lados del Atlántico

- Las acciones estadounidenses han subido en todos los sectores, mientras los datos mixtos de EEUU generan debate respecto al tamaño del recorte de tipos de la Reserva Federal la semana que viene.

- En España, varias empresas de capital riesgo están pujando por Urbaser, aunque por menos de los 5.000 millones a los que aspira la compañía. Qatar Investment Authorit ha planteado la posibilidad de aumentar su participación en Iberdrola del 8,7% a al menos un 10%.

- En Francia el Tribunal Constitucional francés avala el impuesto a empresas sobre las infraestructuras de transporte de larga distancia, que aportaría 600 millones de euros anuales, procedentes de 8 ocho operadoras de autopistas y cuatro gestores de aeropuertos.

Renta fija

Las TIRes de la deuda soberana siguen corrigiendo

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, en un contexto en el que el BCE ha situado el tipo de depósito en el 3,5%. La presidenta Christine Lagarde, rebajó ayer las previsiones de crecimiento y señaló una senda descendente para los costes de endeudamiento en los próximos meses, a medida que la inflación se ralentiza.

- Para la Fed, el mercado estima que la Entidad realice un recorte de 100 pb en el conjunto de las 3 reuniones que quedan en 2024. No obstante, hay diversidad de opiniones después de que los datos de ayer mostraran que el índice de precios a la producción de EEUU repuntó ligeramente en agosto y el aumento de las solicitudes de subsidio de desempleo reavivó la preocupación por el debilitamiento.

- Así, la TIR del Bund a 10 años se sitúa en 2,15% y la referencia española cae 2 pb a un 2,94%. El Treasury a 10 años cae 1 pb hasta un 3,66%.

Materias primas y divisas

Recuperación de la cotización del Brent

- La cotización del brent ha rebotado tras haber caído por debajo de la cota de 70 dólares por barril.

- El oro ha subido un 0,9% hasta los 2.580 dólares, marcando un nuevo máximo histórico.

Noticias empresariales

DSV

- La multinacional danesa de logística ha adquirido DB Schenker, la unidad logística de Deutsche Bahn, con una valoración empresa de 14.300 millones de euros, convirtiéndose en la empresa logística más grande del mundo, con camiones, barcos y que ayuda a gestionar las líneas de suministro de las empresas de consumo. Además, el nuevo CEO ha comentado que planean invertir 1.000 millones de euros en los próximos 5 años en Alemania.

En capital, el valor es de 11.000 millones de euros (con un múltiplo EV/Ebit de 14x), lo que supone una de las mayores privatizaciones realizadas en Alemania en años. Esperan subir el margen Ebit de la empresa combinada resultante a un mínimo del nivel actual de DSV en el año 3 tras el cierre de la operación. En el pasado ya ha integrado hábilmente empresas como Panalpina Welttransport en 2019 y UTi Worldwide tres años antes. A finales de 2022, DSV terminó la integración de su más reciente gran adquisición, la compra por 4.100 millones de dólares de la empresa de logística kuwaití GIL.

Principales indicadores macroeconómicos del día

IPC en Francia

- Según INSEE, en agosto, la lectura final de la tasa de variación del IPC general de Francia se sitúo en un 1,8% en términos interanuales (vs. 2,3% en el mes de julio). Esta moderación de los precios estuvo principalmente apoyada en la fuerte desaceleración de los precios de la energía, con el retroceso de los productos petrolíferos (-8,2% tras 1,1% anteriormente). En contraste, los precios de los servicios se aceleraron en una coyuntura marcada por la campaña de verano y la celebración de los Juegos Olímpicos en París. Por su parte, en términos mensuales los precios aumentaron a mayor ritmo que el mes anterior de un 0,5% (vs. 0,2% el mes anterior). Este aumento se debió principalmente al repunte de los costes de los productos manufactureros tras las rebajas de julio (1,4% tras el -2,3%) y, en particular, a la subida de los precios de la ropa y calzado.

- Por su parte, la tasa de variación interanual del IPC subyacente (excluyendo energía y alimentos frescos) repuntó a un 1,7% (vs. 1,5% registrado en julio).

Producción Industrial Eurozona

Según Eurostat, en julio 2024, la producción industrial de la Eurozona se contrajo a un ritmo interanual de un 2,2%, moderándose significativamente tras su caída de un 4,1% en el mes de junio. Y, mostrando un menor descenso de lo previsto por el consenso de mercado (-2,7%). Por subsectores, esta contracción de la actividad esta principalmente influenciada por las caídas en la producción de bienes intermedios, de consumo duradero y de capital. Estos datos muestran la compleja situación que enfrenta la actividad industrial en la Eurozona, principalmente en Alemania. En términos mensuales el output industrial se contrajo un 0,3% respecto a junio (vs. -0,1% en junio).

Confianza del Consumidor de la Universidad de Michigan

La lectura preliminar de septiembre de la confianza del consumidor de la Universidad de Michigan en EEUU repuntó hasta 69,0 puntos (vs. 67,9 en agosto). Por su parte, las expectativas de inflación media en los próximos 5 años han crecido ligeramente 0,1pp hasta 3,1%, por encima de lo estimado por el consenso de analistas (3,0%). Adicionalmente, el índice de expectativas se sitúo en 73,0 puntos (vs. 72,1 puntos el mes pasado) y el índice de condiciones en 62,9 puntos (vs. 61,3 puntos en agosto)

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.