Mercado bursátil

Jornada negativa en todos los mercados salvo el IBEX 35

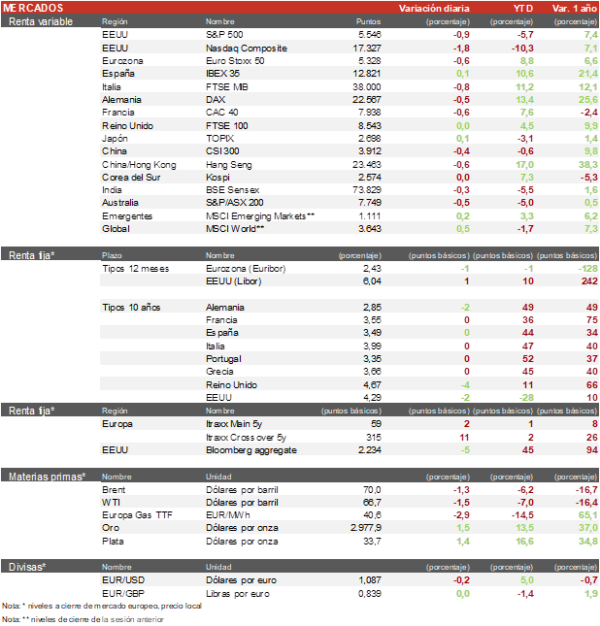

• Los principales índices europeos han tenido una sesión negativa lastrados por las posibles tarifas de Donald Trump a las bebidas alcohólicas procedentes de la UE. El IBEX 35 cierra con una ligera subida del 0,08% y el Euro Stoxx 50 ha sufrido una caida del 0,5% lastrado principalmente por el sector de bebidas y automóviles.

• En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado una caída del 0,58%, mientras que, en Japón, el Topix ha subido un 0,13% y el Kospi coreano ha cerrado plano. Los mercados asiáticos continúan pendientes de saber el alcance de las tarifas que EEUU está imponiendo a multitud de países.

Claves de la sesión

El sector automóvil y de bebidas alcohólicas europeas sufren el temor de los aranceles de Trump

• En Europa destacamos el comportamiento negativo del sector automóvil, con Stellantis liderando las caidas (-2,5%), seguido de BMW (-2,3%) y Volkswagen (-1,97%) descontando la entrada en vigor de los aranceles el 1 de abril. El sector de bebidas alcohólicas tambien ha sufrido notablemente tras los comentarios de Donald Trump en su red social pidiendo a Europa que quite los aranceles del 50% sobre el whiskey americano o sino interpondrá aranceles del 200% sobre las bebidas europeas. Pernord Ricard a caido un 3,97% y Remy Cointreau n 4%. Las utilities europeas y la industria alemana continúan poniendo la parte positiva.

• En España, el sector de utilities continúa siendo el más destacado de las últimas semanas, actuando como refugio para inversores más centrados en la estabilidad y el dividendo, Enagás (+1,8%), Naturgy (+1,2%) e Iberdrola (+1%). El mejor valor ha sido Telefónica con una subida del 2,7%. Y el sector acerero (ArcerlorMittal y Acerinox) han recuperado ligeramente las pérdidas de hace unos días.

• En EEUU, continúan corrigiendo las bolsas notablemente, con caídas más fuertes en el sector tecnológico. Hoy destacamos Adobe (-12,7%) tras presentar unas previsiones por debajo de lo esperado, Tesla (-4,6%) y Netflix (-2,1%). Al cierre de la sesión europea el S&P 500 cae un 0,9% y el Nasdaq un 1,8%.

Renta fija

Las TIRes de la deuda soberana sin grandes cambios en la sesión

• Jornada de escasos movimientos en las TIRes de los principales bonos soberanos tras los fuertes movimientos de estas semanas con un tono generalizado de aversión al riesgo. La TIR del Bund a 10 años se sitúa en el 2,85%, mientras la referencia española a 10 años ha subido 1 pb hasta el 3,49%.

• En EEUU, el Treasury a 10 años cae 2 pb hasta un 4,29%, mientras los inversores continúan moviéndose hacia la renta fija ante el temor de una mayor caída de la renta variable estadounidense.

Materias primas y divisas

El petróleo se mantiene en los 70$ mientras el oro se acerca a los 3.000$

• La cotización del barril de Brent está tratando de estabilizarse en torno a la cota de 70$ tras las fuertes caídas de la semana pasada. Hoy el barril de Brent marca los 69,97$ ante la incertidumbre geopolítica y el temor a la recesión en EEUU.

• El oro se mantiene en la cota de los 2.978 $ actuando como valor refugio en un entorno de correcciones principalmente en EEUU y atacando los 3.000 $ por onza.

• El EUR/USD se sitúa en el 1,086.

Noticias empresariales

Aranceles sobre el sector de bebidas alcohólicas

• El presidente Donald Trump ha lanzado una contundente amenaza contra la Unión Europea al anunciar que, de no revertirse la medida que grava el whiskey estadounidense, impondrá aranceles del 200% a todos los vinos, champán y otras bebidas alcohólicas procedentes de Francia y de otros países miembros. La acción respondería a la intención europea de gravar las importaciones norteamericanas, medida que agrava la ya tensa guerra comercial transatlántica.

• La amenaza ha tenido un impacto inmediato en los mercados internacionales. Entre las compañías afectadas destacan LVMH, cuyas acciones han caído hasta un 2,2% para finalizar con una bajada del 1,1%, tambien Remy Cointreau y Pernod Ricard, que han registrado descensos del 4% y 3,97% respectivamente.

Principales indicadores macroeconómicos del día

Producción industrial en la Eurozona

• En enero, según Eurostat, la producción industrial de la Eurozona se mantuvo sin cambio respecto al mismo periodo del año anterior (0,0 vs. -0,4% en diciembre). Los sectores que más crecieron fueron los bienes de consumo no duradero (+6,7%) y los bienes de consumo duradero (+0,9%). En contraste, las ramas de actividad que sufrieron una mayor contracción fueron las de bienes de capital (-2,7%) y energía (-1,6%). Por países, los mayores incrementos interanuales de la actividad se registraron en Irlanda (+10,4%) y en Lituania (9,8%). En contraste, el mayor retroceso se produjo en Portugal (-3,5%) y Estonia (-2,5%).

• Por su parte, en términos mensuales, la producción industrial del bloque monetario avanzó un 0,8%, tras caer un 0,4 en diciembre, y superando las expectativas del consenso de analistas (0,5%).

Solicitudes de prestaciones por desempleo en EEUU

• Las solicitudes de prestaciones por desempleo en EEUU en la semana pasada han mostrado una ligera bajada de 2.000 solicitudes respecto a la semana anterior hasta 220.000, ligeramente por debajo de lo estimado por el consenso de analistas (226.000 solicitudes).

IPP en EEUU

• Según el BLS, el Índice de Precios de Producción en febrero se mantuvo sin cambio respecto al mes pasado (0,0% vs. 0,6% en enero), por debajo de lo estimado por el consenso de analistas (0,3%). Por su parte, en términos interanuales el IPP registró un incremento de 3,3% respecto al mismo periodo del año anterior (vs. 3,4% en enero). En un contexto, en el que la tasa de variación del IPC general en febrero se sitúo en un 2,8% interanual.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.