Mercado bursátil

Fuertes caídas en las bolsas de Francia y Alemania

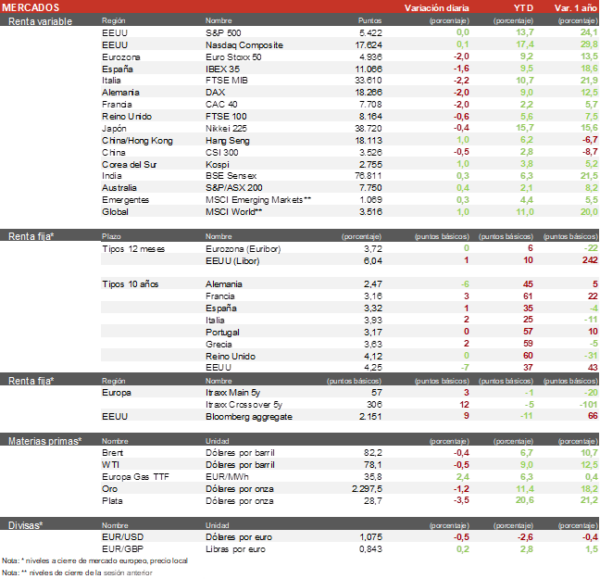

- Nueva sesión de caídas acusadas en las bolsas europeas en el contexto de la inestabilidad política en Francia, después de conocerse que los índices de aprobación de Macron han caído a mínimos. Hoy ha destacado el retroceso del CAC 40 de París de un 2%, con lo que encadena una nueva sesión negativa tras el anunció de elecciones, con la prima de riesgo del bono francés disparándose hasta 68 pb. El Euro Stoxx 50 ha cerrado con una caída de un 2%.

- Las turbulencias de la bolsa europea se han traslado de forma más moderada a los mercados de Asia-Pacífico. En Japón el TOPIX ha retrocedido un 0,9%,mientras que en Hong Kong el Hang Seng ha subido un 1%.

Claves de la sesión

Temor a que un gobierno de Agrupación Nacional en Francia eleve el déficit

- En España, el Ibex 35 ha caído un 1,6% en una sesión donde el sector financiero ha sido el que peor comportamiento ha tenido. Destacamos la caída del 4,3% del Banco Santander, y donde el resto de los bancos han tenido retrocesos superiores al 2%. El mercado de deuda comienza a descontar que la OPA de BBVA a Sabadell saldrá adelante. Telefónica recibía hoy una recomendación de venta de una casa de análisis y la acción caía más de un 2%

- La bolsa de EEUU se mantiene sostenida por las tres compañías más grandes del momento, Nvidia (+3%), Apple (+0,3%) y Microsoft (+0,3%). Al cierre de la sesión europea, el Nasdaq registra una subida del 0,3%, mientras que el S&P 500 se encuentra plano.

Renta fija

Los ojos puestos en el bono francés ante la pérdida de confianza en Macron

- El mercado de renta fija se ha contagiado de la incertidumbre política que acecha Europa. Las primas de riesgo continúan subiendo, siendo la peor parada la francesa.

- Así, la TIR del Bono francés a 10 años ha subido hoy 3pb hasta el 3,16%. Por su parte, la TIR del Bund alemán a 10 años se ha situado en el 2,48%. En EEUU, la yield del Bono a 10 años cedía 3 pb hasta el 4,25% después de conocerse que los datos del IPP registraban su mayor descenso en siete meses, evidenciando que las presiones inflacionistas se están moderando.

Materias primas y divisas

El Euro y el oro ceden ante la inestabilidad política

- La cotización del Brent se mantiene en los 82$/barril.

- El EUR/USD continúa su descenso por la inestabilidad política en Francia cediendo un 0,4% hasta 1,0760, su nivel su nivel más bajo en un mes.

- El oro se sitúa en los 2.306 $ por onza tras una caída del 0,8%

Noticias empresariales

Tesla

Los accionistas de Tesla han votado a favor del paquete de compensación de su CEO Elon Musk y de mover la compañía al estado de Texas. El paquete de compensación ha levantado un gran revuelo después de que un juez se lo bloquease debido a conflictos de intereses entre directivos de Tesla. El pago hace que Musk acceda a un paquete de 55.800 millones de dólares, una cifra nunca vista antes como remuneración.

Principales indicadores macroeconómicos del día

IPC de España

Según la lectura del INE, la variación interanual del IPC general de España en mayo repuntó a un 3,6% (vs. 3,3% en abril). Por su parte, en términos mensuales, la tasa de inflación general moderó su ritmo de avance respecto al mes de marzo (+0,3% vs. +0,7% en el mes de abril). Paralelamente, la tasa de variación interanual del IPC subyacente se situó en un 3,0% (vs. 2,9% en el mes anterior).

Producción industrial en la Eurozona

La producción industrial en la Eurozona en abril se contrajo un 3,0% en términos interanuales (vs. -1,2% en el mes anterior). Por su parte, en términos mensuales registró un ligero descenso de la actividad de un 0,1%, (frente a la subida de un 0,5% el pasado mes de marzo), por debajo de lo estimado por el consenso de mercado.

IPP en EEUU

Según el BLS, la variación mensual de los precios de producción en mayo fue de un -0,2% (vs. 0,5% en abril). Paralelamente, en términos interanuales, la variación del IPP en EEUU se sitúo en un 2,2% (vs. 2,3% en abril)

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento