Mercado bursátil

Caídas generalizadas de las bolsas europeas.

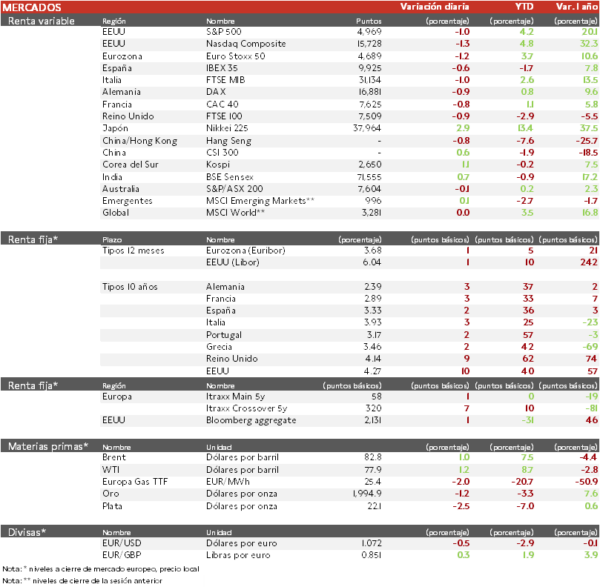

- El IBEX 35 ha registrado las menores caídas de las bolsas europeas, sostenido por el mayor peso relativo del sector bancario, que se ha visto favorecido por las perspectivas de unos tipos de interés elevados durante un período más prolongado tras el dato de IPC de EEUU. En contraste, empresas como ArcelorMittal o Solaria, muy sensibles a la evolución de los costes de financiación han mostrado los mayores descensos.

- En la región Asia-Pacífico, los índices de China/Hong Kong continúan cerrados por la festividad del Año Nuevo Lunar. En Japón, apoyado por los positivos resultados empresariales, el Nikkei 225 ha registrado un repunte cercano al 3,0%

Claves de la sesión

El IPC de EEUU lastra la evolución de las bolsas.

- Los avances de los índices europeos en el inicio de sesión tras conocerse el repunte del indicador ZEW de confianza inversora en Alemania han ido perdiendo terreno hasta la publicación del IPC de EEUU.

- Una tasa de inflación general en enero en EEUU del 3,1% interanual, que ha superado la proyección de los analistas de un 2,9%, lastrando las cotizaciones bursátiles ante las perspectivas de los inversores de que la ralentización del proceso de desinflación demore el inicio de los recortes de tipos de interés de la Fed.

Renta fija

La fortaleza del mercado laboral en Reino Unido y el IPC de EEUU elevan las rentabilidades del Gilt y el Treasury.

- Jornada de ligeros avances de las TIRes de la Eurozona y de importantes repuntes del Gilt británico y el Treasury. La resistencia de los salarios a moderarse y la caída del desempleo en Reino Unido, y la menor desaceleración del IPC en EEUU a la esperada han impulsado las rentabilidades de la deuda soberana en ambos países ante las perspectivas de que los bancos centrales posterguen el inicio de la flexibilización de sus políticas monetarias. En este sentido, los futuros de los fondos de la Fed descuentan al 43% que el primer recorte se efectuará en mayo, muy por debajo del 69% estimado ayer.

- En su última subasta, el Tesoro de España ha adjudicado letras a 3 meses con un tipo marginal del 3,740% (vs. 3,538% previo), máximo desde 2011, y a 9 meses con un rendimiento del 3,504% (vs. 3,492% de enero).

Materias primas y divisas

El conflicto en Oriente Medio y el dato de inflación de EEUU determinan la evolución del petróleo.

- El precio del crudo ha registrado avances en la sesión de hoy, impulsado por la incertidumbre relativa a la evolución de la guerra en Gaza. Tras el ataque israelí a la ciudad de Rafah, diplomáticos de EEUU, Israel, Catar y Egipto se han reunido para tratar un alto al fuego, lo que podría calmar los mercados energéticos. Un avance del precio del petróleo que se ha visto limitado por la publicación de la tasa de inflación de EEUU, superior a la esperada por los inversores, que podría contribuir a postergar el inicio de las bajadas de tipos de interés, reduciendo las perspectivas de demanda de petróleo.

Noticias empresariales

ACS

La multinacional española está buscando un comprador para su negocio de servicios, en línea con la decisión reciente de competidores como Ferrovial, Sacyr, FCC y OHLA. El valor de esta división, Clece, podría ser de en torno a 800 millones de euros, que utilizará para centrarse en concesiones, construcción y posiblemente reducir algo más la deuda. El proceso de rotación de activos comenzó en 2021 con la venta por 4.900 millones de Cobra, su filial de servicios industriales, a su mayor competidor, la constructora francesa Vinci

Principales indicadores macroeconómicos del día

Tasa de desempleo en Francia

De acuerdo con la Oficina Nacional de Estadística de Francia, en el 4T de 2023, la tasa de desempleo se mantuvo estable en un 7,5% de la población activa.

Tasa de desempleo en Reino Unido

Según el Oficina nacional de Estadística de Reino Unido, la tasa de desempleo se contrajo en 0,2pp hasta un 3,8% de la población activa en el último trimestre de 2023, situándose nuevamente en los registros observados entre octubre y diciembre de 2022.

Indicador ZEW de sentimiento económico en Alemania

En febrero, el indicador del sentimiento económico ZEW en Alemania de expectativas ha repuntado 4,7 puntos hasta 19,9 puntos, superando la proyección de los analistas. Por su parte, la confianza de los inversores en la Eurozona ha crecido significativamente hasta 25,0 puntos (22,7 puntos en enero).

Inflación en EEUU

- La tasa de inflación general en EEUU se situó en un 3,1% interanual, 0,3 pp por debajo del nivel registrado en el mes anterior (3,4% en diciembre). Un dato ligeramente superior al proyectado por las expectativas del consenso de analistas. En términos mensuales, los precios subieron un 0,3% respecto a diciembre (vs. 0,2% del mes pasado).

- Por su parte, la inflación subyacente (excluyendo energía y alimentos) se mantuvo estable por segundo mes en un 3,9% interanual, constatando las presiones sobre los servicios y la partida vivienda.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.