Mercado bursátil

Caídas generalizadas de las bolsas

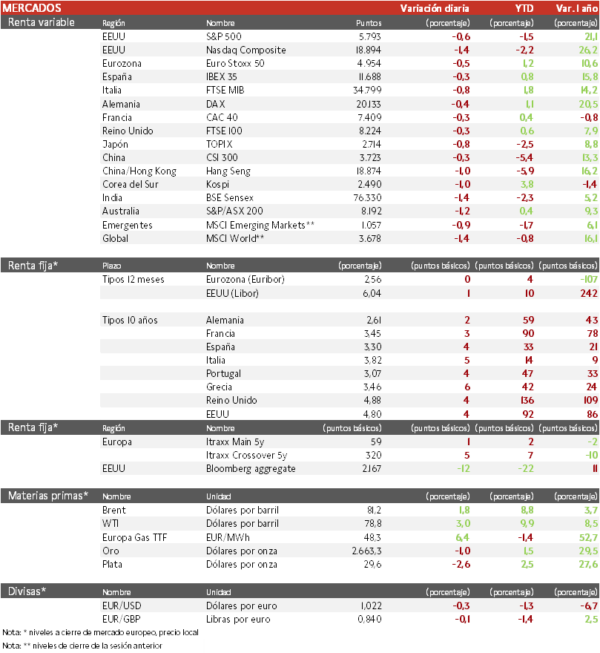

- El viernes se publicaron en EEUU unos sólidos datos sobre los nuevos empleos no agrícolas y la tasa de desempleo en diciembre. Con estos nuevos signos de fortaleza del mercado laboral estadounidense, aumentan las expectativas de que la Fed no recorte los tipos de interés oficiales a corto plazo, por lo que la semana terminó con un descenso significativo de las acciones y repunte de la rentabilidad de los bonos. En la primera sesión de la semana predominan los ligeros descensos en Europa y el IBEX 35 cierra con una caída del 0,3%, el FTSE MIB es el índice más castigado en Europa con una pérdida de un 0,8% y el Euro Stoxx 50 se ha dejado un 0,5%.

- En la región Asia-Pacífico, los índices han continuado con las caídas de EEUU del viernes. El Hang Seng hongkonés ha registrado el mayor retroceso (1,0%) y el Topix japonés ha permanecido cerrado por festividad. Por otro lado, el crecimiento de las exportaciones chinas se aceleró en diciembre, con las importaciones recuperándose, mejorando el sentimiento del final de año.

Claves de la sesión

Mercado pendiente de la solidez de la economía estadounidense

- La retórica reciente de los inversores esperando que el nuevo Gobierno de EEUU implante aranceles, controles a la inmigración, desregulación etc, podría cambiar hacia otras prioridades dados los riesgos inflacionistas que implican en el contexto de los últimos signos de la economía del país.

- Las acciones de empresas de pequeña capitalización tuvieron un buen comportamiento en noviembre, impulsadas por la victoria de Donal Trump, pero tras los recientes datos de inflación han pasado al terreno negativo respecto al cierre de octubre.

- Pershing Square, la empresa de inversión dirigida por Bill Ackman, ha propuesto fusionar una de sus filiales con la inmobiliaria Howard Hughes, pagando 85 dólares por acción.

Renta fija

Las TIRes de la deuda soberana siguen repuntando

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos, en un contexto en el que el mercado espera que la Fed realice un solo recorte de tipos de 25 pb en el año, probablemente en septiembre.

- Así, la TIR del Bund a 10 años ha ascendido 2 pb a 2,61% y el Treasury a 10 años sube 4 pb hasta un 4,80%.

Materias primas y divisas

Nueva subida en el precio del petróleo

- La cotización del Brent ha superado los 80 dólares por barril por primera vez desde octubre. Las nuevas sanciones de EEUU a los productores y buques de Rusia probablemente frenen el suministro a sus principales clientes, por lo que China e India se abastecerán de más petróleo de Oriente Próximo, África y América, lo que elevará los precios y los costes de envío.

- La Libra ha cerrado hoy sin cambios frente al euro después de tres sesiones de caídas ante el temor a un deterioro presupuestario del país. La libra había registrado recientemente máximos de 8 años frente al euro en 0,8200 libras por euro.

Noticias empresariales

Johnson & Johnson

La farmacéutica estadounidense va a adquirir Intra-Cellular por 14.600 millones de dólares, lo que supone la mayor operación biotecnológica en más de un año. Esta biofarmacéutica desarrolla tratamientos para trastornos mentalesy actualmente trabaja en un fármaco para el trastorno depresivo mayor que se encuentra en las últimas fases de ensayo. Además, la semana pasada llegó a un acuerdo con Sandoz para resolver el litigio de patentes relacionado con Caplyta, su medicamento para la depresión bipolar.

Principales indicadores macroeconómicos del día

Balanza comercial de China

- En diciembre, las ventas al exterior de China aumentaron su ritmo de crecimiento a un 10,7% interanual (vs. 6,7% en noviembre). A su vez, la reducción de las importaciones en los meses anteriores, debido a la falta de dinamismo por parte de la demanda interna, se vio recompensada por una subida de un 1,0% en diciembre (vs. -3,9% en noviembre).

- De esta forma, el superávit comercial de China creció respecto al mes pasado 104.840 millones de dólares (vs. 97.440 millones de dólares en diciembre).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.