Mercado bursátil

Los datos macroeconómicos provocan caídas a última hora en Europa

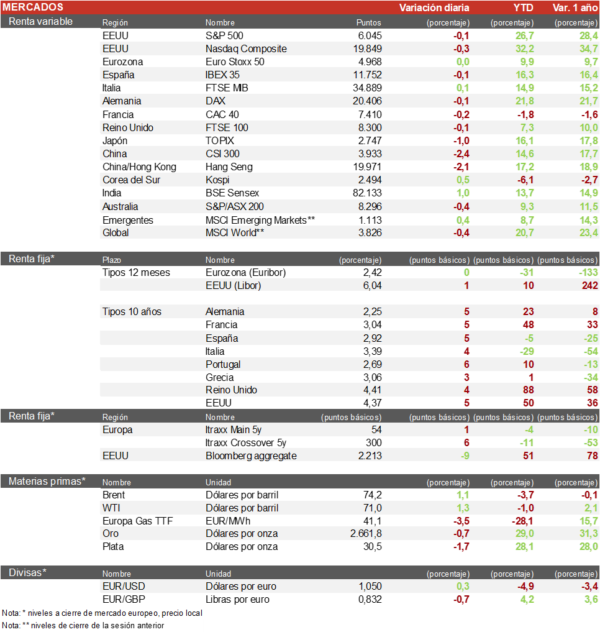

- Los principales índices europeos han registrado hoy una sesión que ha ido de más a menos tras conocerse los datos macroeconómicos de Alemania, Reino Unido y Francia. Además, el nuevo nombramiento del primer ministro francés, François Bayrou, no ha sentado bien al CAC 40 que se deja un 0,15%. El Euro Stoxx 50 ha registrado un ligero avance liderado Munich con una subida del 5,5% y de AXA que sube un 1,6%. El IBEX 35 ha bajado un 0,1%, la caída ha sido liderada por Acerinox (-4,8%) despues de producirse una toma de beneficios en el valor que acumulaba una fuerte subida.

- En la región Asia-Pacífico la sesión ha registrado un comportamiento negativo, el índice de Shanghai descendió un 2% y el Hang Seng hongkonés otro 2%. En Japón, el TOPIX cerró con caídas del 1% y el KOSPI coreano ha destacado con una subida del 0,5% mientras continúa recuperándose de las caidas tras la tensión política en el país.

Claves de la sesión

Broadcom espera una fuerte demanda en 2025 de sus productos de IA y se catapulta un 20%

- En la bolsa europea ha destacado por la subida de Munich (+5,5%) en Alemania, mientras el lado negativo lo ponen Bayer (-2%) y Adidas (-1,8%). Los ojos de los inversores se situaban sobre Macron y el nombramiento de su nuevo primer ministro François Bayrou, un político de centro que deberá gobernar en un ambiente convulso en Francia, por otro lado, los datos de la balanza comercial de Alemania han asustado a los inversores después de que mostraran un empeoramiento del comercio exterior alemán.

- En España, las subidas han estado marcadas por Sacyr (+1,5%) y por el sector financiero al concretarse la bajada de tipos esperada, el peor contribuyente al índice fue Acerinox que cayó un 4,8% después de un rally y que Morgan Stanley recortara su potencial.

- En EEUU, destacamos la subida de más de un 20% de Broadcom tras presentar unos buenos resultados y anunciar varios acuerdos con grandes operadores de centros de datos. Mientras que el SP500 finaliza la semana ligeramente en negativo, el Nasdaq cierra en positivo gracias a las subidas de Alphabet, Broadcom y Tesla. Al cierre de la sesión europea los índices registran escasas variaciones. El S&P500 cae un 0,1% y el Nasdaq un 0,1%.

Renta fija

Otro día de subidas en los rendimientos de los bonos gubernamentales

- Los rendimientos de los bonos gubernamentales registraban por segundo día consecutivo variaciones al alza después de que el BCE decidiera rebajar en 25 puntos básicos los tipos de interés, y los datos macroeconómicos no ayudaran.

- En este contexto, la TIR del Bund a 10 años ha subido 5 pb hasta el 2,25% y la referencia española se sitúa en el 2,92%. Por su parte, la TIR del Treasury a 10 años repuntaba 5 pb hasta un 4,37%.

Materias primas y divisas

Ligero rebote en el precio del Brent, con el oro estable

- El precio del Brent ha subido un 1,1% y se sitúa en los74,2 $/barril después de que la Agencia Internacional de la Energía (AIE) prevea un excedente de petróleo en 2025 independientemente de la postura de la OPEP+.

- El EUR/USD asciende ligeramente un 0,3% hasta la cota del 1,050, cerca de sus minimos del año.

Noticias empresariales

Broadcom

- El proveedor de chips para Apple y otras grandes empresas tecnológicas, ha subido un 20% tras predecir un auge de la demanda de sus chips de inteligencia artificial. La compañía aprovecho su presentación de resultados para dar a conocer dos grandes contratos con hiperescaladores, los mayores operadores de centros de datos y ha anunciado que las ventas por productos de IA aumentaran un 65% en el primer trimestre.

Principales indicadores macroeconómicos del día

Producción industrial de Japón

- Según el Ministerio de Economía, Comercio e Industria, en octubre 2024, la producción industrial de Japón aumentó a un ritmo mensual de un 2,8%, (vs. 1,6% en septiembre).

PIB del Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en octubre el PIB registró un crecimiento en términos interanuales de un 1,3% (vs. 1,0% en septiembre), por debajo del 1,6% que proyectaba el consenso de analistas. Por su parte, en términos mensuales mostró una ligera caída de 0,1% (vs. -0,1% en septiembre).

Producción industrial del Reino Unido

- En octubre, la producción industrial en Reino Unido se contrajo un 0,7% en términos interanuales, atenuando su ritmo de caída respecto al mes de septiembre (-1,8%). En términos mensuales, la producción disminuyó a una tasa ligeramente superior de un 0,6% en octubre (vs. -0,5% en el mes de septiembre).

Balanza comercial de Alemania

- Según Destatis, en octubre, las exportaciones de Alemania cayeron a un ritmo mensual de un 2,8% (vs. -1,7% en septiembre) y las importaciones se contrajeron ligeramente un 0,1% (vs. 2,1% durante el mes de septiembre), constatando el empeoramiento del comercio exterior alemán

- De esta forma, la balanza comercial de Alemania en octubre registró un superávit de 13.400 millones de euros (vs. 17.000 millones en septiembre).

IPC de Francia

- Según INSEE, en noviembre, la lectura final de la tasa de variación del IPC general de Francia se sitúo en un 1,3% en términos interanuales (vs. 1,2% en octubre).

- Por su parte, en términos mensuales los precios cayeron un 0,1% (vs. 0,3% en octubre), por debajo de lo estimado en la lectura preliminar, que esperaba un aumento de un 0,1%. Este ligero descenso mensual de los precios estuvo principalmente apoyado por una pronunciada caída en el coste de los transportes aéreos de un 11,4%, tras su aumento de un 14,9% en octubre, y una bajada del 0,3% (vs. 0,2% anteriormente) en el precio de los servicios.

IPC de España

- Según el INE, en noviembre, la lectura final de la variación interanual del IPC general en España se situó en un 2,4% (vs. 1,8% registrado en octubre), en línea con lo estimado por el consenso de analistas y siendo este su mayor aumento desde julio. Los componentes que más presionaron al alza el IPC fueron la vivienda y el transporte, principalmente por el aumento de los precios de los carburantes y de la electricidad y gas.

- En términos mensuales, el IPC general mostró una subida hasta un 0,2% respecto al mes anterior (vs. 0,6% en octubre).

- Por su parte, la tasa de inflación subyacente (excluyendo alimentos y energía) cayó 0,1pp hasta un 2,4% interanual (vs. 2,5% en octubre).

Producción Industrial de la Eurozona

- En octubre, según Eurostat, la producción industrial de la Eurozona registró una caída interanual de un 1,2% tras su descenso de un 2,2% en septiembre. Por subsectores, esta disminución estuvo principalmente explicada por el descenso del output de bienes intermedios (-3,5%), de bienes de consumo duraderos (-3,2%) y de la energía (-1,0%). Por países, los mayores aumentos de la producción industrial se registraron en Irlanda (+15,2%) y Países Bajos (+6,2%). En contraste, el mayor retroceso se produjo en Bélgica, con una contracción de la actividad industrial de un 7,9% interanual.

- Por su parte, en términos mensuales, la producción industria se mantuvo estable (vs. -1,5% en el mes de septiembre), en línea con lo estimado por el consenso de analistas.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank