Mercado bursátil

Jornada de descensos significativos por la incertidumbre sobre las políticas de Trump

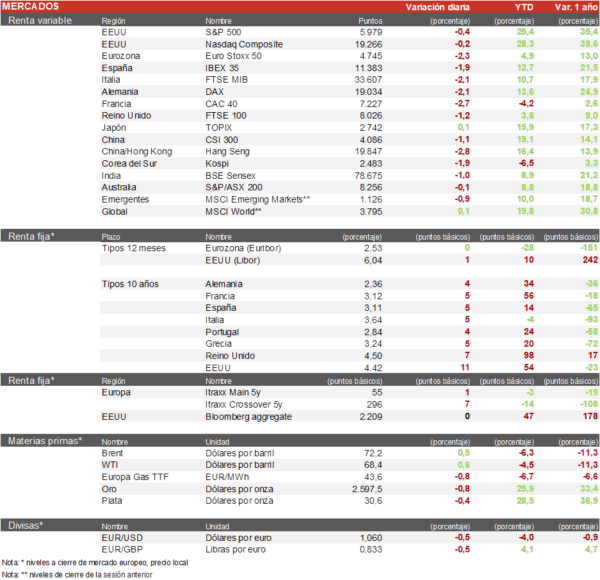

- En las últimas ocho jornadas el Stoxx 600 ha ido alternado subidas y bajadas en cada sesión, lo que refleja la situación de incertidumbre ante la nueva administración en EEUU. Hoy se han impuesto los descensos, luego de una sesión bajista en la bolsa china que ha marcado el tono de la bolsa europea. Todos los sectores han registrado descensos de más de un 1% a excepción de tecnología, que rebotaba ligeramente tras la positiva reacción del mercado a los resultados de Infineon. A nivel de índices, ha destacado el retroceso del CAC 40 francés de un 2,7%. Por su parte, el Euro Stoxx 50 ha cedido un 2,2% y el IBEX 35 un 1,8%.

- En la región Asia-Pacífico se han registrado descensos generalizados liderados por las bolsas chinas y los grandes valores tecnológicos por el temor al aumento de los riesgos geopolíticos en la región tras la elección de Trump. En este sentido, ayer se publicó que Trump podría nombrar para puestos clave en la administración a dos políticos que en el pasado han sido partidarios de una posición de firmeza frente a China en las relaciones comerciales.

- En este contexto, el CSI 300 chino ha perdido hoy un 1,1% y el Hang Seng hongkonés un 2,8%. Por su parte, el Sensex indio ha caído un 1,0% en un contexto de persistentes salidas de flujo de inversores extranjeros. Desde sus máximos de septiembre ha caído un 10% a su nivel más bajo desde junio.

Claves de la sesión

China marcó el tono bajista de la sesión europea

- La sesión europea se ha visto marcada una vez más por los temores a las consecuencias de las políticas económicas de la nueva administración, y en especial al aumento de los aranceles. En este sentido, los índices europeos se mantienen en un compás de espera, con cierta presión bajista, hasta la concreción de las medidas. Por el lado macro, mañana se publica el dato de inflación de EEUU de octubre con previsiones de que la tasa subyacente suba un 0,3% mensual y se mantenga por segundo mes consecutivo en el 3,3% interanual.

- En EEUU la sesión se inicia con ligeras variaciones a la baja tras cinco sesiones consecutivas al alza en las que el S&P 500 ha repuntado más de un 5%. Este movimiento refleja las expectativas del mercado de que las políticas de Trump impulsen el crecimiento en EEUU a corto plazo. En este contexto,al cierre de la sesión europea, el S&P 500 cedía un 0,3% y el Nasdaq un 0,2%.

Renta fija

Moderada relajación de las TIRes tras las recientes subidas

- Desde el día de las elecciones las TIRes soberanas han subido ligeramente en EEUU y retrocedido en la Eurozona, reflejando las diferentes expectativas de crecimiento en ambas áreas.

- En este contexto, la TIR del Bund a 10 años hoy ha cedido 1 pb a2,36% y la referencia española 1 pb a 3,1%. Por su parte, la TIR del Treasury a 10 años repunta 6 pb hasta el4,41%.

Materias primas y divisas

El Brent rebota tras decisión de la OPEP+ de aplazar el aumento de la producción

- El petróleo repuntaba hoy un 0,5% pese a que la OPEP+ ha vuelto a recortar por cuarto mes consecutivo las previsiones de demanda de crudo en 2024 y 2025, fundamentalmente por la debilidad de China. Ahora proyecta un aumento de la demanda de 1,8 M B/D en 2024 y 1,4 M B/D en 2025, 100.000 B/D menos.

- El EUR/USD continúa su caída desde las elecciones y hoy se situaba en las cercanías de la cota de 1,06 dólares por euro, cerca del mínimo del rango de los dos últimos años de 1,0450.

Noticias empresariales

Infineon

Las acciones del fabricante alemán de chips subían hoy en torno a un 3,6% tras ofrecer unas previsiones para 2025 que apuntan a una significativa recuperación de los ingresos en la segunda parte del año. Los resultados del último trimestre publicados hoy muestran que el sector de semiconductores, fuera de la IA, se mantiene en recesión con una caída de sus ingresos en 2024 de un 8% y del beneficio operativo de un 30%. La compañía ha rebajado sus estimaciones para el próximo trimestre, en el que espera una aceleración de la caída de los ingresos como consecuencia del ajuste de inventarios de sus clientes. Pese a ello, considera que a lo largo del año la situación irá mejorando y podrán acabar 2025 con unos ingresos similares a los de 2024. El sector de automoción es su principal segmento y considera que la caída de la demanda actual es coyuntural por el exceso de inventarios, pero que el crecimiento estructural se mantiene gracias a que los vehículos incorporan cada vez más chips en muchos de sus componentes.

Principales indicadores macroeconómicos del día

IPC de Alemania

- Según la lectura final de Destatis, la tasa de inflación general de Alemania en octubre aumentó hasta un 2,0% en términos interanuales (vs. 1,6% registrado en el mes de septiembre), en línea con la primera lectura y manteniéndose en el objetivo del BCE de un 2,0% interanual. Por su parte, en términos mensuales, la tasa de variación del IPC general mostró una variación del 0,4% respecto al mes de septiembre (vs. 0,0% en septiembre). Este aumento en términos interanuales estuvo principalmente explicado por el incremento de precios de alimentos y del sector servicios.

- Adicionalmente, la tasa de variación del IPC subyacente (excluyendo alimentos y energía) se situó en un 2,9% en términos interanuales (vs. 2,7% en el mes de septiembre).

Tasa de desempleo ILO de Reino Unido

Según el Instituto Oficial de Estadística de Reino Unido, la tasa de desempleo en septiembre se incrementó hasta un 4,3% de la población activa (vs. 4,0% en agosto) y por encima de la estimación del consenso de los analistas de un 4,1%, reflejando así un cierto deterioro del mercado laboral.

Encuesta ZEW de Alemania

- En noviembre, el índice ZEW de confianza inversora en Alemania ha mostrado una notable bajada hasta 7,4 puntos, situándose 5,7 pp por debajo del mes anterior (vs. 13.1 en octubre). Así, este indicador ha mostrado una caída del optimismo respecto a la última encuesta ante las posibles implicaciones económicas para Europa de la victoria de Trump en EEUU y tras la ruptura del Gobierno de coalición alemán, con el anticipo de las elecciones generales el próximo 23 de febrero. Además, sus reducidos niveles siguen confirmando las señales de ralentización que sufre la economía alemana ante la debilidad de su sector manufacturero y del consumo de los hogares. Así, el índice ZEW de situación actual en Alemania ha retrocedido hasta -91,4 puntos (vs. -86,9 puntos en octubre).

- Paralelamente, el índice ZEW de confianza inversora en la Eurozona ha caído a 12,5 puntos (vs. 20,1 puntos en octubre), notablemente por debajo de las proyecciones de los analistas (20,5 puntos).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.