Mercado bursátil

La semana termina con alzas generalizadas en Europa.

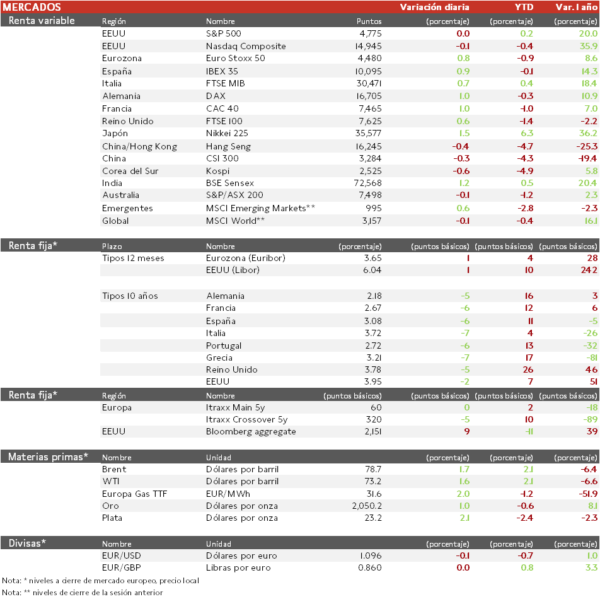

- Los índices europeos han tenido una evolución al alza, con subidas especialmente acusadas del CAC 40 francés y el DAX. El IBEX 35, a pesar de un nuevo desplome de Grifols, ha cerrado la semana en verde, manteniendo la cota de 10.000 puntos.

- En la región Asia-Pacífico, la sesión ha estado marcada por las caídas, a excepción del Nikkei 225, que ha avanzado un 1,50% ante las expectativas de que el Banco de Japón mantendrá el tono ultra acomodaticio de su política monetaria durante un período más prolongado al previamente proyectado.

Claves de la sesión

Alzas generalizadas en Europa tras las diversas referencias macroeconómicas y empresariales publicadas.

- Tras el dato de inflación de EEUU, hoy hemos conocido el IPC de China, que evidencia el limitado dinamismo de la economía asiática. En contraste, la lectura final de la tasa de inflación en España y Francia ha reforzado la esperada estabilización de los precios en Europa. En este sentido, la presidenta del BCE, Christine Lagarde, ha abierto la puerta a comenzar los recortes de tipos de interés, aunque sin plazos.

- En línea con la evolución de la inflación en Europa, en EEUU el IPP ha registrado un menor repunte al esperado por el consenso de analistas. Por otro lado, algunas de las principales entidades financieras han publicado sus resultados trimestrales. JPMorgan Chase, Bank of America y Wells Fargo han superado las expectativas de beneficios, mientras que Citigroup ha registrado el peor trimestre en 15 años, lastrado por cargos vinculados a riesgos en el extranjero, la crisis bancaria regional de marzo de 2023 y la reestructuración del negocio, por lo que planea un ajuste de más de 20.000 trabajadores en el medio plazo.

- En España, Grifols continúa centrando la atención de los mercados. En la sesión de hoy ha vuelto a caer cerca de un 10% de su valor en bolsa, acumulando una pérdida de más de 3.500 millones de € en la semana. A pesar de ello, el IBEX 35 cierra la semana con ligeros avances, impulsado por las referencias alcistas predominantes en Europa.

Renta fija

Movimientos a la baja de las rentabilidades de los bonos soberanos.

- A pesar de que el sorpresivo repunte de la tasa de inflación en EEUU y la resiliencia de diversos indicadores macroeconómicos podrían retrasar el inicio del proceso de flexibilización de la política monetaria de la Fed, han aumentado las compras de deuda pública, cayendo las TIRes. Una evolución a la baja de las rentabilidades que estaría en gran medida determinada por la debilidad de los datos de inflación de China publicados hoy, que podrían contribuir a una mayor desaceleración de la economía y, consecuentemente, al lanzamiento de nuevas medidas y paquetes de estímulo fiscal y monetario por parte de las autoridades de la potencia asiática.

Materias Primas

El aumento de las tensiones en el mar Rojo eleva el precio del petróleo.

- El bombardeo de EEUU y Reino Unido sobre posiciones hutíes en Yemen ha impulsado el precio del petróleo a máximos de las últimas dos semanas. Tras el ataque lanzado de madrugada, al menos cuatro petroleros habrían suspendido su expedición a través del mar Rojo. Según diversos analistas, en caso de un recrudecimiento del conflicto y una potencial interrupción del flujo del transporte marítimo, el impacto que representaría sobre el suministro y los precios del crudo a nivel global superaría hasta tres veces el de la crisis del petróleo de los años setenta y doblaría el de la guerra de Ucrania en el mercado del gas. Una acusada repercusión en el mercado de crudo que no solo estaría provocada por la disrupción del suministro de más de 20 millones de barriles diarios (cerca del 20% del consumo global) que pasan por el estrecho de Hormuz, sino también por la actual coyuntura de fragilidad de la cadena de suministro y los bajos niveles de inventarios de países como EEUU.

Noticias empresariales

Airbus

El fabricante de aeronaves líder europeo ha obtenido un récord anual de pedidos de aviones, confirmando un aumento del 11% de las entregas en 2023. Así, mantiene el primer puesto de fabricación global por quinto año por delante del competidor estadounidense Boeing. A pesar de las limitaciones de la cadena de suministro del primer semestre, ha conseguido adaptarse a la situación del sector de renovación de flotas, y mientras que en 2023 recibió 2.094 pedidos netos de cancelaciones, entregó 735 aviones, con la cartera actual de pedidos en 8.598.

Principales indicadores macroeconómicos del día

PIB de Reino Unido

En noviembre, el PIB de Reino unido creció en términos mensuales un 0,3% (vs. -0,3%% de octubre). Por su parte en términos interanuales, aumentó un 0,2% (vs. -0,1% el mes anterior), en línea con el consenso de mercado.

Producción Industrial de Reino Unido

En noviembre, la producción industrial en Reino Unido aumentó en términos mensuales un 0,3% (vs. -1,3 en octubre). En términos interanuales, el output industrial se redujo un 0,1%, frente a lo esperado por el consenso de mercado (+0,7%).

Inflación en España

Según la lectura final del INE, la tasa de inflación general de España en diciembre se moderó ligeramente hasta alcanzar un 3,1% interanual (vs. 3,2% del resultado anterior). En términos mensuales, los precios se mantuvieron estables respecto al mes de noviembre (0,0% vs. -0,3% mensual en noviembre).

Por su parte, la tasa de variación interanual subyacente (excluyendo energía y alimentos frescos) se situó en un 3,8% interanual (vs. 4,5% de noviembre).

Índice de precios de producción en EEUU

En diciembre, el IPP de EEUU registró una caída en términos mensuales de un 0,1% (vs. -0,1% en noviembre). En términos interanuales, el IPP repuntó un 1,0% frente al 0,8% registrado el mes anterior.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.