Mercado bursátil

Nuevos estímulos en China mientras Europa no tiene grandes avances

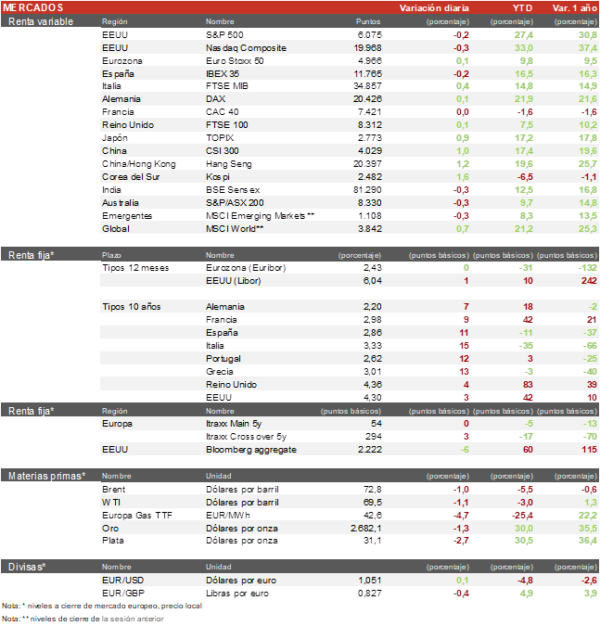

- Los principales índices europeos han registrado hoy una sesión mixta sin grandes cambios en las bolsas. La noticia del día ha sido la discusión entre los miembros europeos de la OTAN sobre el aumento del objetivo de gasto de defensa hasta el 3% del PIB. El Euro Stoxx 50 ha registrado un ligero avance liderado ABI con una subida del 1,8% y de Airbus que sube un 2,3%. El IBEX 35 ha bajado un 0,23%, la caída ha sido liderada por Inditex que suma su segunda sesión en negativo tras bajar un 2,4%. El DAX alemán ha cerrado la sesión con una subida del 0,1%.

- En la región Asia-Pacífico la sesión ha registrado un comportamiento favorable, el índice de Shanghai ha rebotado un 0,85% y el Hang Seng hongkonés ha subido un 1,2% después de que el gobierno chino anunciara una nueva ronda de estímulos e incrementase el déficit fiscal en su presupuesto. En Japón, el TOPIX ha cerrado con subidas del 0,86% y el KOSPI coreano ha destacado con una subida del 1,6% y continúa recuperándose de las caidas tras la tensión política en el país.

Claves de la sesión

Grifols lidera las subidas del IBEX 35 mientras Inditex marca su segunda jornada de caídas

- En la bolsa europea ha destacado por la subida de Airbus (+2,3%), BMW (+2,1%) y ABI (+1,4%). La parte negativa la han puesto ING (-2,6%), Inditex (-2,4%) y Deutsche Post (-1,7%). Los ojos continúan puestos sobre el gobierno francés a la espera de que Macron nombre un nuevo primer ministro.

- En España, las subidas han estado marcadas por el sector financiero al concretarse la bajada de tipos esperada, y por la fuerte subida de Grifols (+9%) tras refinanciar su deuda más próxima y alejar el riesgo de ampliación de capital. El punto negativo lo pusieron Inditex (-2,4%), Enagás (-1,2%) y Fluidra (-1,4%).

- En EEUU, destacamos la subida de más de un 16% de Warner Bros Discovery despues de que la compañía anunciara sus intenciones de dividirse en dos, una parte dedicada al negocio del cable y otra al streaming. El lado negativo lo pone Adobe que cae un 12% al cierre europeo después de que los analistas no vean evidencias de la monetización de su inversión en IA. Al cierre de la sesión europea los índices registran escasas variaciones. El S&P500 cae un 0,2% y el Nasdaq un 0,3%.

Renta fija

Subidas en los rendimientos de los bonos gubernamentales tras la bajada de 25 pb por parte del BCE

- Los rendimientos de los bonos gubernamentales registraban hoy variaciones al alza después de que el BCE decidiera rebajar en 25 puntos básicos los tipos de interés, en un movimiento ya descontado por el mercado.

- En este contexto, la TIR del Bund a 10 años ha subido 7 pb hasta el 2,19% y la referencia española se sitúa en el 2,84%. Por su parte, la TIR del Treasury a 10 años repuntaba 3 pb hasta un 4,3%. Destacamos la subida de 12 pb de la TIR del bono italiano hasta los 3,33%.

Materias primas y divisas

El petróleo continua a la baja tras el informe de la AEI.

- El precio del Brent ha bajado un 1,4% y se sitúa en los72,7 $/barril después de que la Agencia Internacional de la Energía (AIE) prevea un excedente de petróleo en 2025 independientemente de la postura de la OPEP+.

- El EUR/USD cae ligeramente un 0,1% hasta la cota del 1,050, cerca de sus minimos del año.

Noticias empresariales

Grifols

La compañía catalana que está atravesando un mal momento en bolsa, ha cerrado la refinanciación de su deuda a 2025 emitiendo un bono a 2030 por importe de 1.300 millones de euros, de esta forma la compañía aleja los rumores de ampliación de capital que rondaban sobre la empresa, y su próximo vencimiento será en 2027. Las acciones de la compañía subieron un 9% tras conocerse la noticia.

Principales indicadores macroeconómicos del día

Reunión de tipos del BCE

En la reunión que ha tenido lugar hoy, el BCE ha decidido nuevamente realizar un nuevo recorte de 25 pb de sus tipos de interés de referencia, situando la tasa de depósito en un 3,00%. Una decisión que supone la 4a rebaja del coste del dinero desde el pasado mes de junio, situándose en su nivel más bajo desde marzo de 2023. Esta decisión está explicada principalmente por la coyuntura económica y política que afrontan las dos primeras potencias europeas, Alemania y Francia.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada han ascendido 17.000 solicitudes hasta 242.000 (vs. 225.000 solicitudes la semana anterior). Un dato que ha estado notablemente por encima de lo proyectado por el consenso de analistas (221.000 solicitudes). Adicionalmente, la tasa de variación del IPC subyacente (excluyendo alimentos y energía) repuntó 0,1 pp a un 3,0% en términos interanuales (vs. 2,9% en el mes de octubre).

IPP en EEUU

Según el BLS, en noviembre el Índice de Precios de Producción de EEUU aumentó un 0,4% en términos mensuales (vs. 0,3% en octubre), por encima de las expectativas del consenso de analistas (0,2% mensual). Por su parte, en términos interanuales, el avance registrado fue de un 3,0% (vs. 2,6% en el mes anterior), siendo el mayor nivel desde febrero de 2023 y superando notablemente las expectativas del consenso (2,6% interanual).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.