Mercado bursátil

Se mantiene la inestabilidad de los mercados europeos

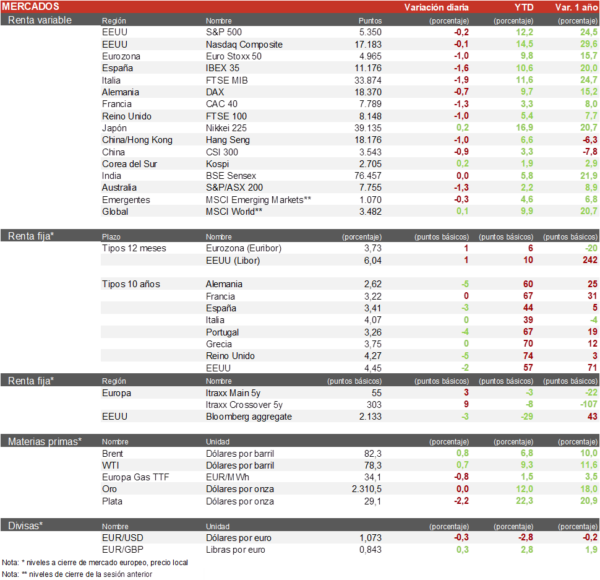

- Nueva sesión de pérdidas acusadas en las bolsas europeas ante la inestabilidad creada por la convocatoria de elecciones legislativas en Francia. Hoy ha destacado el retroceso del IBEX 35 de un 1,6% por el mal comportamiento de bancos y utilities, los dos sectores con más peso en el índice. El CAC 40 de París ha tenido un tono algo más sostenido después del retroceso de ayer cediendo un 1,3%, mientras el Euro Stoxx 50 ha cerrado con una caída de un 1%.

- Las turbulencias de la bolsa europea se han traslado de forma más moderada a los mercados de Asia-Pacífico. El Hang Seng hongkonés cedió un 1,04% manteniendo el tono correctivo de las últimas sesiones después de unos débiles datos de gasto en viajes en la festividad del Barco del Dragón de los últimos días.

Claves de la sesión

Temor a que un gobierno de Agrupación Nacional en Francia eleve el déficit

- El foco de los mercados sigue centrado en la política francesa. Hoy circularon rumores, posteriormente desmentidos, de que el presidente Macron podría dimitir si el resultado de las elecciones le fuera adverso. Por otra parte, los primeros sondeos apuntan a un claro triunfo del partido de Marine Le Pen, que podría llevar al nombramiento de un primer ministro de la formación de Rassemblement National, cuyas políticas de gasto elevarían el alto déficit del país.

- La bolsa de EEUU se mantiene de momento al margen de la inestabilidad en Europa. En la sesión de ayer los principales índices cerraron con ligeros avances, y hoy, al cierre de la sesión europea, registran descensos ligeros con el S&P 500 perdiendo un 0,3%.

Renta fija

Las TIRes soberanas de la Eurozona se relajan ligeramente, pero se mantiene la volatilidad

- Tras el repunte de las rentabilidades de la sesión de ayer, la deuda soberana de la Eurozona ha registrado hoy ligeros descensos. En el conjunto de las dos sesiones destaca el repunte de la TIR del bono francés a 10 años de 12 pb, mientras el alemán se ha mantenido estable. De momento, por tanto, el episodio de volatilidad en el mercado de bonos se mantiene relativamente contenido.

- Así, la TIR del Bono francés a 10 años ha subido hoy 1 pb hasta el 3,22%, después de haber llegado a repuntar más de 10 pb a mitad de la sesión. Por su parte, la TIR del Bund alemán a 10 años ha cedido 5 pb hasta el 2,62%. En EEUU, la yield del Bono a 10 años cedía 2 pb hasta el 4,45%.

Materias primas y divisas

La OPEC+ prevé un aumento de la demanda de crudo en el 2S

- La cotización del Brent rebota hasta los 82$/barril. El reciente mensaje de la OPEC+ de que empezará a reducir gradualmente los recortes de producción a partir de octubre se apoya en su previsión de que la demanda de crudo repuntará en la segunda parte del año por el crecimiento económico en China y otras naciones emergentes, según se recoge en su último boletín mensual.

- El EUR/USD continúa su descenso por la inestabilidad política en Francia cediendo un 0,3% hasta 1,0735, su nivel su nivel más bajo en un mes.

Noticias empresariales

Naturgy

Abu Dhabi National Energy (Taqa) ha cancelado las conversaciones para lanzar una OPA sobre el 100% de Naturgy. La estructura actual es la siguiente: Criteria posee el 27%, mientras que la estadounidense Global Infrastructure Partners y la británica CVC Capital Partners poseen cada una 20%. Taqa pretendía comprar sus participaciones a las dos primeras liberando este control del 40%. Ahora, Naturgy seguirá buscando inversores para colaborar en la estrategia de largo plazo de la compañía en el marco de la transición energética.

Principales indicadores macroeconómicos del día

Tasa de desempleo en Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, la tasa de desempleo en abril repuntó ligeramente 0,1 pp hasta un 4,4% de la población activa (vs. 4,3% de la población activa en marzo), su mayor registro desde septiembre de 2021.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento