Mercado bursátil

Nuevos máximos históricos en los índices europeos

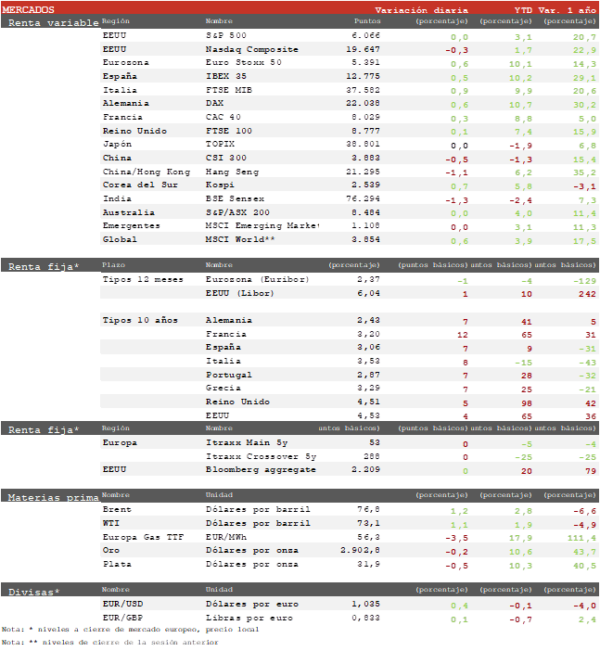

- Las bolsas europeas continúan la racha alcista con índices como el Stoxx 600, DAX o FTSE 100 marcando nuevos máximos históricos, mientras el IBEX 35 y el FTSEMIB italiano registran máximos desde 2008. Tecnología y Energía lideran los avances, mientras Utilities y Materiales, dos sectores sensibles a las medidas arancelarias de Trump registran los mayores retrocesos. Hoy ha destacado el FTSEMIB italiano con un repunte de un 0,9%. Por su parte el Euro Stoxx 50 ha repuntado un 0,6%, situándose a menos de un 2% de sus máximos históricos del año 2.000.

- En la región Asia-Pacífico la sesión ha sido mixta con variaciones en general estrechas en los índices. Según una nota de Goldman Sachs los Hedge Funds realizaron la semana pasada las mayores compras netas en el mercado chino en más de cuatro meses, reflejando el reciente cambio de sentimiento de los inversores respecto al mercado chino tras registrar el peor inicio de año desde 2016.

- En este contexto, el Hang Seng hongkonés ha perdido un 1,1% y el CSI 300 un 0,46%. En el resto de los mercados ha destacado la caída del Sensex indio de un 1,3% que le devuelve a sus mínimos recientes tras un rebote que no ha podido de momento con su tendencia bajista.

Claves de la sesión

Los resultados apoyan el rally de las bolsas europeas

- Con la temporada de resultados cerca de su ecuador, los beneficios publicados por las compañías del MSCI Europa crecen un 0,5% frente a la previsión de un -1,3%. Dos sectores, Consumo discrecional (-31,7% por lujo y automóviles) y Energía (-32,1%) son los responsables del modesto crecimiento del índice. En el resto de los sectores, sin embargo, se registran crecimientos sólidos que en general han superado las previsiones, destacando Financiero, Salud o Industria con crecimientos superiores al 10%.

- En EEUU la sesión registraba escasas variaciones después de que Powell confirmara en su comparecencia en el Senado que favorece una actitud paciente respecto a nuevas rebajas de tipos. En general la bolsa de EEUU se mantiene en una fase de consolidación desde hace algunas semanas que contrasta en el rally de la bolsa europea. Hoy, al cierre de la sesión europea, el S&P 500 pierde un 0,01%, el Nasdaq un 0,3% y el Dow Jones repunta un 0,05%.

Renta fija

Repunte de las TIRes de la Eurozona tras el anuncio de Francia de emitir un bono a 30 años

- Los mercados de bonos registraban hoy aumentos de rentabilidad tras el mensaje de Powell ante el Senado. Los repuntes han sido más intensos en la Eurozona después de que Francia anunciara la oferta de un nuevo bono a 30 años para los próximos días.

- En este contexto, la TIR del Bund a 10 años repunta 7 pb al 2,43% y la referencia española 8 pb a 3,06%. Por su parte, la TIR del Treasury a 10 años repuntaba 4 pb al 4,54%.

Materias primas y divisas

El Brent consolida el rebote tras las sanciones a Rusia

- El petróleo ha subido por tercer día consecutivo después de que la reciente corrección se estabilizara en la cota de 75 $/barril. Las recientes sanciones a Rusia parecen estar teniendo efecto reduciendo la oferta en el mercado. Por su parte, el EUR/USD parece haber formado un rango de consolidación entre 1,02 y 1,05 en el que podría moverse en las próximas semanas. Hoy cierra en 1,035.

Noticias empresariales

Acerinox/Arcelor

- El anuncio de que EEUU va a imponer un arancel del 25% a las importaciones de acero y aluminio ha tenido un impacto desigual entre las compañías españolas más involucradas. Así, Acerinox, que cuenta con una fuerte capacidad productiva en EEUU, puede verse favorecida por la medida al encarecerse los productos de competidores exteriores. Actualmente Acerinox es el mayor productor de acero inoxidable en EEUU, y tiene igualmente una fuerte posición en aleaciones de alto rendimiento.

- Por su parte, Arcelor puede verse perjudicada al importar a EEUU productos que fabrica en México. Sin embargo, la caída que ha registrado tras el anuncio ha sido moderada, especialmente si tenemos en cuenta la subida previa de más de un 10% tras presentar resultados. Recientemente Arcelor ha anunciado una inversión de más de 1.200 millones de $ en EEUU para producir acero eléctrico para el sector del automóvil. En contraste, ha rechazado una ayuda del gobierno español de 400 millones de € para una inversión en hornos para producir acero que utilizan hidrógeno verde. El problema según la compañía es que esto encarece el coste de producción del acero, y si no es subvencionado nadie querría comprarlo por mucho que sea bajo en emisiones.

Principales indicadores macroeconómicos del día

Tasa de desempleo ILO de Francia

Según INSEE, el número de desempleados descendió en 63.000 en el 4T con respecto del 3T situándose en 2,3 millones de personas. De esta forma, la tasa de paro descendió ligeramente hasta un 7,3% de la población activa (frente al 7,4% del 3T), volviendo al mismo nivel registrado en el 2T, y representando un dato inferior al estimado por el consenso de analistas (7,5%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.