Mercado bursátil

Día de caídas en todos los mercados tras el negativo dato de inflación en EEUU

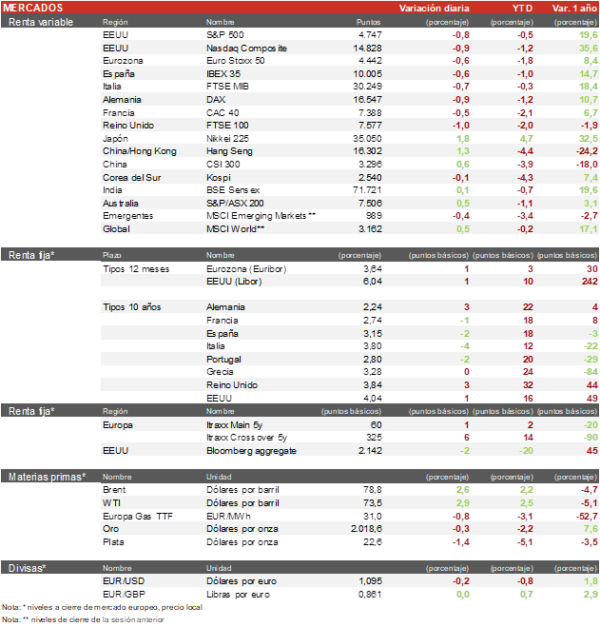

- Los índices europeos han tenido un día de caídas en la mayoría de las plazas en una sesión marcada por el dato de inflación de EEUU. El IBEX 35 cierra con un descenso del 0,6% y el FTSE 100 con una bajada más acusada de un 1,0%. Por su parte, el Euro Stoxx 50 ha cerrado en rojo (-0,6%).

- En la región Asia-Pacífico, dentro de un tono mixto, el Hang Seng hongkonés ha registrado una subida del 1,2%. Paralelamente, el Nikkei 225 japonés continúa poniendo la nota positiva al repuntar un 1,88% y alcanzar un nuevo máximo.

Claves de la sesión

Destacamos la caída en Grifols tras su rueda de prensa, y la corrección del mercado tras el dato de inflación en EEUU

- Jornada volátil marcada por el dato en la inflación de EEUU, donde los traders proyectaban con una probabilidad del 72% que la primera bajada de tipos de la Fed se produzca en marzo. En España continúa la crisis de Grifols, la compañía ha realizado una rueda de prensa hoy en la que ha informado que la CNMV ha solicitado más datos sobre su relación con Scranton, información que deberán remitir en los próximos 10 días. Ante este hecho, la cotización de la farmacéutica ha caído un 16%.

- En EEUU, las bolsas registran caídas tras el dato de la inflación general de diciembre, que ha repuntado a un 3,4% interanual frente al 3,2% que esperaban los analistas. Al cierre de la sesión en Europa, el S&P 500 pierde un 0,8% y el Nasdaq un 0,9%.

- Los ETF’s sobre el Bitcoin han sido aprobados por la SEC y las criptomonedas viven su particular rally ajenas a la evolución del mercado.

Renta fija

Las TIRes de la deuda soberana rebotan levemente

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos tras los últimos datos de la inflación en EEUU, que abren la puerta a que el consenso del mercado tenga que reajustar sus expectativas de cuándo se producirá la primera bajada de tipos de interés de la Fed.

- Así, la TIR del Bund a 10 años ha aumentado 2 pb a 2,21%, frente a referencia española que ha registrado una caída 1 pb a un 3,16%. La yield del Treasury a 10 años avanza 1 pb hasta un 4,04%.

Materias Primas

Repunte de los precios del petróleo tras el secuestro de un petrolero en el golfo de Omán.

- Los precios del petróleo han repuntado, situándose la cotización del Brent en 79$ por barril y la del WTI en 73,5$ por barril tras las noticias del secuestro de un petróleo en el golfo de Omán.

- Por su parte, la cotización de los futuros del gas natural europeo (TTF) ha caído hasta 30,6 EUR/MGWh.

- El oro ha repuntado ligeramente hasta 2.030$.

Noticias empresariales

Grifols

La compañía aclaraba en una rueda de prensa los puntos levantados por Gotham City Research, el fondo bajista que lanzó un informe el martes sobre ellos. Las explicaciones de la compañía no han logrado convencer a los agentes del mercado, además la compañía ha informado que la CNMV ha pedido más información sobre la relación entre el vehículo de inversión familiar (Scranton) y la farmacéutica. Las acciones de la compañía han caído un 16%.

Principales indicadores macroeconómicos del día

Producción Industrial de España

Según el dato de INE, en noviembre, la producción industrial en términos interanuales se incrementó un 0,8% revertiendo la tendencia de los meses anteriores. (-1,4% en octubre).

Producción Industrial de Italia

En noviembre, la producción industrial en Italia mostró un notable descenso en términos mensuales de un 1,5% (vs. -0,2% en octubre). En la misma línea, en términos interanuales, el output industrial se contrajo un 3,1% (vs. -1,1% de octubre).

Inflación en EEUU

- La tasa de inflación general en EEUU se situó en un 3,4% interanual, 0,3pp por encima del nivel registrado en el mes anterior (3,1% en noviembre). Un dato que ha superado las expectativas del consenso de analistas. En términos mensuales, los precios subieron un 0,3% respecto a noviembre (vs. 0,1% del mes pasado).

- Por su parte, la tasa de inflación subyacente se moderó por debajo de lo esperado 0,1 pp hasta un 3,9% interanual (vs. 4,0% de noviembre). En términos mensuales su ritmo de avance se mantuvo estable en un 0,3% por segundo mes consecutivo.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.