Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

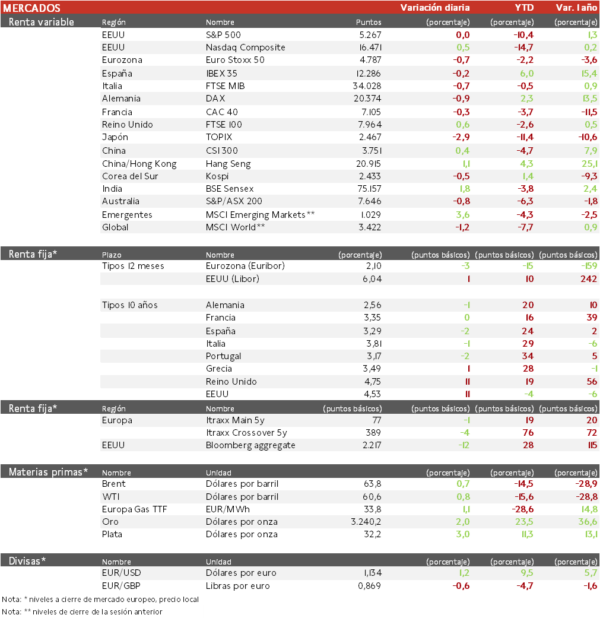

- En una sesión de más a menos, los principales índices europeos se han contagiado de la sesión previa en EEUU y acaban la sesión con caídas, acumulando un descenso en abril superior a 8%. El IBEX 35 cierra con una caída del 0,2%, el DAX es el índice más castigado en Europa con una pérdida de un 0,9% y el Euro Stoxx 50 se ha dejado un 0,7%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (1,1%), ante las expectativas de que el Gobierno presente más estímulos económicos. Sin embargo, el Topix japonés ha retrocedido un 2,9%. La Casa Blanca aclaró ayer que los bienes importados de China están sujetos a al menos un 145% de aranceles, mientras que los de China a EEUU han pasado hoy del 84% que recientemente habían subido a 125%.

Claves de la sesión

Mercados guiados por el dólar y la situación arancelaria

- Las acciones globales han experimentado unas sesiones de gran volatilidad en abril.

- La UE también ha congelado 90 días su respuesta a los aranceles de EEUU. Ursula Von der Leyen ha comento que van a dar una oportunidad a las negociaciones.

- Los bonos de EEUU se hunden con el dólar en medio de la intensificación del conflicto comercial entre EEUU y China, que amenaza con impactar gravemente a la economía mundial y el sistema financiero.

Renta fija

Las TIRes de la deuda soberana de Reino Unido y EEUU rebotan

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos europeos.

- En Reino Unido, el mercado laboral volvió a debilitarse en marzo, con el mayor aumento en más de cuatro años del número de personas que buscan trabajo, ya que las empresas despidieron personal. Sin embargo, la economía británica registró en febrero el mayor crecimiento en casi un año, gracias a que las fábricas aumentaron su producción para adelantarse a los aranceles de EEUU. El PIB subió un 0,5% tras haberse estancado un enero. Con todo, el rendimiento de los títulos soberanos a 30 años ha subido 40 pb esta semana, el mayor salto desde el minipresupuesto de Liz Truss y la crisis de los LDI en 2022.

- Hoy, la TIR del Bund a 10 años ha descendido 1 pb a 2,56% y el Treasury a 10 años sube 11 pb hasta un 4,53%.

Materias primas y divisas

Recuperación en el petróleo tras la gran caída en el mes

- Ligero repunte en la cotización del petróleo, que se encuentra en su nivel más bajo desde marzo de 2021.

- Los mercados energéticos se enfrentan a la inusual situación de unos suministros de petróleo mayores de lo esperado junto a un entorno de crecimiento de la demanda más frágil. Esto genera unas perspectivas de precios bajos. Por su parte, la cotización del gas TTF a un mes ha corregido desde el máximo del año de 58 en febrero a 34 €/MWh.

- El oro ha subido un 21% en el año hasta 2.240 dólares.

Noticia empresarial

Novartis

- El gigante farmacéutico suizo ha anunciado una inversión de 23.000 millones de dólares en EEUU durante los próximos cinco años para reforzar su infraestructura industrial y garantizar que el 100% de sus medicamentos clave para el mercado estadounidense se fabriquen en el país. El plan contempla la ampliación de 3 centros y 7 nuevos, incluido un nuevo centro de I+D y varias plantas de fabricación. Con esta capacidad adicional, cubrirá toda su base tecnológica: pequeñas moléculas, biológicos, siRNA, terapias celulares y génicas, con la creación de 1.000 empleos directos.

- Actualmente, solo entre el 20% y el 25% de los medicamentos de Novartis vendidos en EEUU se producen localmente, por lo que este movimiento representa un cambio estructural relevante. La inversión refuerza su posición ante un posible endurecimiento arancelario por parte del gobierno estadounidense, contando con la moratoria actual de 90 días. Este plan también acompaña su guía de crecimiento de ventas del 5% anual entre 2024 y 2029, alineado con su apuesta por ampliar presencia industrial y tecnológica en sus principales mercados estratégicos.

Principales indicadores macroeconómicos del día

Índice de Producción Industrial de Reino Unido

- En febrero, la producción industrial en Reino Unido aumentó un 0,1% interanual, tras caer un 0,5% en enero, situándose por encima de las estimaciones del consenso de analistas (-2,3%). En términos mensuales, el output industrial se incrementó un 1,5% (vs. -0,5% en enero).

Índice de Producción Industrial de India

En febrero, la producción industrial de India registró un incremento de un 2,9% interanual, tras registrar un avance de 5,2% en febrero. Por partidas, destacó el repunte de la producción de electricidad (3,6% interanual), manufacturera (2,9%) y minera (1,6%).

IPC de Alemania

Según Destatis, en marzo, la tasa de variación interanual del IPC general en Alemania registró un ligero desaceleramiento hasta un 2,2% (vs. 2,3% en febrero). Por su parte, en términos mensuales, los precios de la cesta de la compra de los hogares alemanes aumentaron un 0,3% respecto a febrero (vs. 0,4% en febrero).

IPC de España

- Según la lectura final del INE, en marzo, la variación interanual del IPC general de España se situó en un 2,3%, coincidiendo con lo estimado por el consenso de analistas y desacelerando su ritmo de crecimiento interanual respecto a febrero (3,0% interanual). Esta evolución se explicó principalmente por la disminución de la tasa de crecimiento de los precios de la partida vivienda (5,7% interanual), ante la caída del coste de la electricidad. En una coyuntura en la que también fue clave la caída de los precios del transporte (-0,9%) ante la disminución del coste de los carburantes y lubricantes, y la de los precios en ocio y cultura (-0,3%)

- En términos mensuales, el IPC general mostró un menor ritmo de crecimiento (0,1% vs. 0,4% en febrero), en línea con lo proyectado por el consenso de analistas.

- Por su parte, la tasa de inflación subyacente (excluyendo alimentos y energía), se moderó 0,2 pp hasta un 2,0%, su menor nivel desde noviembre de 2021

IPP en EEUU

- Según el BLS, el Índice de Precios de Producción en marzo mostró un descenso de un 0,4% respecto al mes pasado (vs. 0,1% en febrero). Por su parte, en términos interanuales, el IPP registró un incremento de un 2,7% respecto al mismo periodo de 2024 (vs. 3,2% en febrero), un dato que ha estado notablemente por debajo del consenso de analistas (3,3%). En un contexto, en el que EEUU su tasa de variación del IPC general en marzo se sitúo en un 2,4% interanual (vs. 2,8% en el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.