Mercado bursátil

Las bolsas europeas reanudan las caídas

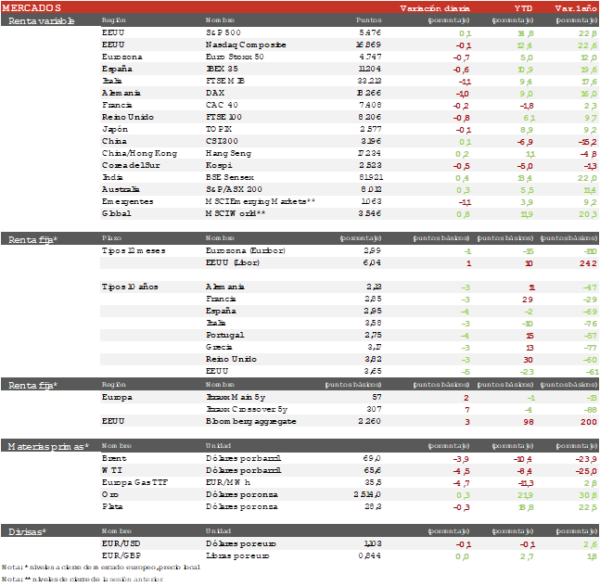

- Tras la pausa de ayer, los principales índices europeos han reanudado hoy los descensos en una sesión sin demasiado volumen a la espera de los datos de inflación de EEUU y la reunión del BCE del jueves. Ha destacado el retroceso del Dax alemán de un 1,0%, presionado por la caída de cerca de un 4% del sector de automóviles. Por su parte, el Euro Stoxx 50 ha cedido un 0,7% y el IBEX 35 un 0,6% tras subir un 0,8% al inicio de la sesión.

- Tono mixto en la sesión de Asia-Pacífico, con ligeros avances de las bolsas chinas y recortes en Japón y Corea del Sur. En ausencia de referencias importantes, los índices se han movido en rangos muy estrechos a la espera de los datos de inflación de EEUU de mañana. El Hang Seng hongkonés ha repuntado un 0,2%, destacando el avance de Alibaba superior al 3%, mientras el Topix japonés ha cedido un 0,1%.

Claves de la sesión

El sector de automóviles lidera las caídas en Europa

- El sector de automóviles ha sido protagonista en Europa con el índice sectorial cayendo un 3,8%, lo que eleva las pérdidas acumuladas desde comienzo de año al 11%. En un contexto complejo por la caída de la demanda de China y el frenazo de las ventas de vehículos eléctricos, hoy se ha visto perjudicado por el anuncio de BMW de que tiene que revisar más de 1,5 millones de vehículos por un problema en los frenos suministrados por Continental.

- En EEUU, al cierre de la sesión europea, destacaba la caída de los grandes bancos de al menos un 3%, después de que el presidente de JPMorgan, Daniel Pinto, comentara que los analistas estaban siendo demasiado optimistas con las previsiones del margen de intereses y los gastos de explotación parea el próximo año.

- Al cierre de la sesión europea los índices estadounidenses mostraban un tono mixto, con ligeros avances en el Nasdaq por la subida de un 17% de Adobe tras publicar resultados, y retrocesos en el Dow Jones.

Renta fija

Calma en los mercados de bonos a la espera de las decisiones de los bancos centrales

- Los mercados de bonos se mantienen muy estables a la espera de los datos de inflación de EEUU y las próximas reuniones de los bancos centrales. Existe unanimidad en esperar una rebaja de 25 pb del BCE el jueves, mientras se mantienen las dudas de si la Fed bajará 25 o 50 pb la semana que viene.

- En Europa, la TIR del Bund a 10 años ha cedido 3 pb a 2,13% y la referencia española se sitúa en el 2,95%, nuevo mínimo anual.

Materias primas y divisas

El petróleo cae a mínimos desde diciembre de 2021

- La cotización del petróleo ha acelerado su caída y el Brent se ha situado por debajo de la cota de 70 $/barril por primera vez desde diciembre de 2021 tras perder hoy cerca de un 4%. En ausencia de nuevas noticias, el descenso de hoy se justifica en el pesimismo sobre la demanda en EEUU y China, en un contexto de aumento de la oferta de los países de fuera de la OPEP+.

Noticias empresariales

Apple

Apple ha perdido su juicio contra el Tribunal de Justicia de la UE pendiente desde 2016 sobre una factura fiscal irlandesa de 13.000 millones de euros, argumentado que las ventajas fiscales selectivas a las grandes empresas son ayudas estatales ilegales prohibidas en la UE ya que suponen una ventaja desleal. A su vez, el mismo tribunal ha dictaminado que Google aprovechó ilegalmente su dominio del motor de búsqueda para dar una clasificación más alta a sus propios listados de productos y finalmente también tendrá que pagar una multa de 2.400 millones de euros.

Principales indicadores macroeconómicos del día

Balanza comercial de China

En agosto, las ventas al exterior de China aumentaron un 8,7% interanual (vs. 7,0% en julio). Las importaciones se moderaron significativamente respecto a agosto de 2023, situándose tasa de crecimiento interanual en un 0,5% (vs. 7,2% registrado en el mes anterior), constatando la atonía de la demanda interna de la potencia asiática. De esta forma, el superávit comercial de China creció respecto al mes pasado hasta 91.020 millones de dólares (vs. 84.650 millones de dólares en julio).

IPC de Alemania

- Según Destatis, la lectura final de la tasa de inflación general de Alemania en agosto se moderó significativamente hasta un 1,9% en términos interanuales (vs. 2,3% registrado en el mes de julio), situándose por primera ves desde marzo de 2021 por debajo del objetivo del BCE de un 2,0% anual. Por su parte, en términos mensuales, la tasa de variación del IPC general cayó un 0,1% en agosto (vs. 0,3% en julio). Esta moderación en términos mensuales estuvo principalmenteexplicadapor la bajada de los precios en los alimentos y en los productos energéticos.

- Adicionalmente, la tasa de inflación subyacente (excl. alimentos y energía) se sitúo en un 2,8% interanual, 0,1 pp por debajo de su registro de junio y julio de un 2,9%.

Tasa de desempleo en Reino Unido

La economía británica creó 265.000 empleos en julio, una cifra superior a la esperada y a la del mes anterior (vs. 97.000 empleos en el mes de junio). De esta forma, la tasa de desempleo cayó hasta un 4,1% de la población activa (vs. 4,2% en junio), lo que reflejauna leve mejora respeto al mes anterior. Adicionalmente, los incrementos salariales, se situaron en un 5,1% interanual, representando su menor registro en 2 años (vs. 5,4% en junio).

Producción industrial en España

En julio, la producción industrial en nuestro país se contrajo 0,4% en términos interanuales(vs. 0,2% en junio).Por su parte, en términos mensuales la producción industrial mostró un retroceso de un 0,4% (vs. 0,2% en el mes de junio). Por sectores, los bienes intermedios registraron un descenso de su producción de un 0,2%, y los bienes de consumo no duraderos de un 0,8%.

Producción industrial en Italia

Según ISTAT, en julio, la producción industrial en Italia mostró un descenso de la actividad de un 0,9% respecto al mes anterior (vs. 0,5% en junio). Por su parte, en términos interanuales, se contrajo un 3,3% respecto a julio de 2023, superando el ritmo de caída del mes anterior (vs. -2,6% interanual en junio).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.