Mercado bursátil

Alzas generalizadas de las bolsas con el Ibex a la cabeza

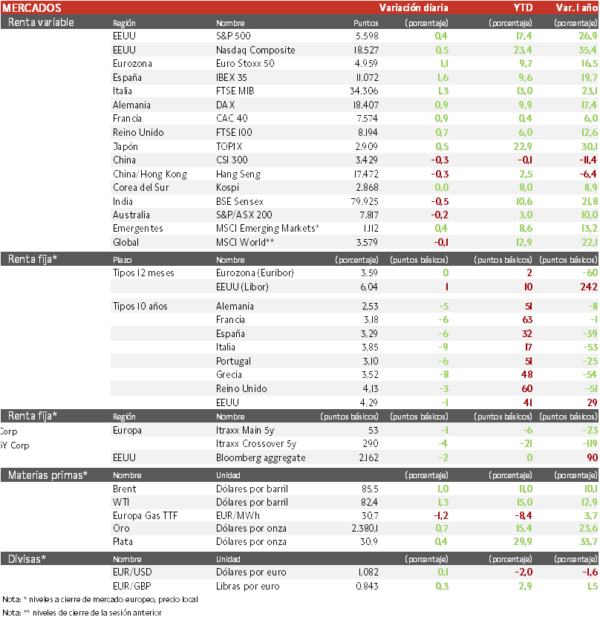

- Los principales índices europeos se han contagiado de la sesión previa en EEUU y han terminado con subidas cercanas al 1%. El IBEX 35 cierra con un ascenso del 1,6%, el CAC 40 con 0,9% y el Euro Stoxx 50 ha avanzado un 1,1%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado una caída de 0,3%, destacando el avance de Baidu de un 10% ante el aumento de pedidos de Robotaxi. Los precios al consumo de China crecieron por quinto mes consecutivo en junio, pero no han cumplido con las expectativas en medio de las medidas de estímulo del Gobierno que han generado una recuperación desigual, donde persiste la deflación de los precios al productor. Por su parte, el Topix japonés ha avanzado sobre máximos un 0,5%. El PPI de junio en Japón ha estado por debajo a nivel intermensual (0,2% frente al 0,4% esperado) pero se mantiene en interanual en zona de máximos desde agosto de 2023.

Claves de la sesión

Mercado a la espera de los datos relevantes del final de la semana

- Las acciones globales siguen en zona de máximos históricos, con el mercado a la espera de obtener más pistas sobre las perspectivas de la Reserva Federal.

- El presidente de la Fed, Jerome Powell, comentó en el Congreso que Estados Unidos ya no es una economía sobrecalentada, con un mercado laboral que se ha enfriado y que en muchas métricas ya está en la situación previa a la pandemia, lo que sugiere que los argumentos para recortar los tipos de interés son cada vez más sólidos.

- Hoy ha destacado Volkswagen que ha recortado su guía de retorno sobre ventas a 6,75% vs 7,25% para 2024 por mayores costes por el cierre de una planta de Audi en Bruselas. A su vez, Porsche recorta su estimación de crecimiento del beneficio neto a 6% hasta 4.500 millones de euros, desde 4.800 anteriormente.

Renta fija

Las TIRes de la deuda soberana siguen corrigiendo

- Jornada de caídas en las TIRes de los principales bonos soberanos. Los bonos del Tesoro estadounidense se han estabilizado en un momento en el que las apuestas son cada vez más firmes de que la Fed podrá relajar su política antes de que acabe el año. Un recorte de 25 pb en septiembre se espera con una probabilidad del 80%, frente al 65% al cierre semestral.

- Así, la TIR del Bund a 10 años ha descendido 5 pb a 2,53% y el Treasury a 10 años cae 1 pb hasta un 4,29%.

Materias primas y divisas

Rebote en el precio del petróleo

- Subida en el precio del petróleo después de tres sesiones a la baja, y se mantiene en la cota de 85 dólares por barril, ya que parece que los países clave de la OPEP, Irak, Kazajstán y Rusia siguen bombeando por encima de los límites de producción destinados a apuntalar los precios mundiales del petróleo.

Noticias empresariales

Enagás

La empresa de transporte de gas natural en monopolio en España ha vendido su participación del 30% en la estadounidense Tallgrass Energy a Blackstone Infraestructure por 1.100 millones de dólares, que generará una minusvalía contable de 360 millones de euros pero aumentará el efectivo real. Así, realiza una nueva operación dentro del proceso actual de rotación de activos de su Plan Estratégico 2022-2030, centrado en la descarbonización y la seguridad de suministro de España y Europa, y de cara a poder realizar sus inversiones en infraestructuras de hidrógeno renovable y reforzar su política de dividendos.

Principales indicadores macroeconómicos del día

Producción industrial en Italia

Según ISTAT, en mayo, la producción industrial en Italia en términos interanuales se contrajo un 3,3% (vs. -3,2% en abril). Asimismo, en términos mensuales registró un avance de un 0,5% (vs. -1,0% en abril).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 5 de julio, las solicitudes semanales de hipotecas en EEUU se contrajeron un 0,2% (vs. -2,6% en la semana anterior). Por su parte, el tipo de interés hipotecario a 30 años se moderó ligeramente hasta un 7,00% (vs. 7,03% registrado en la semana pasada).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.