Mercado bursátil

Descensos moderados en Europa tras el dato de empleo de EEUU

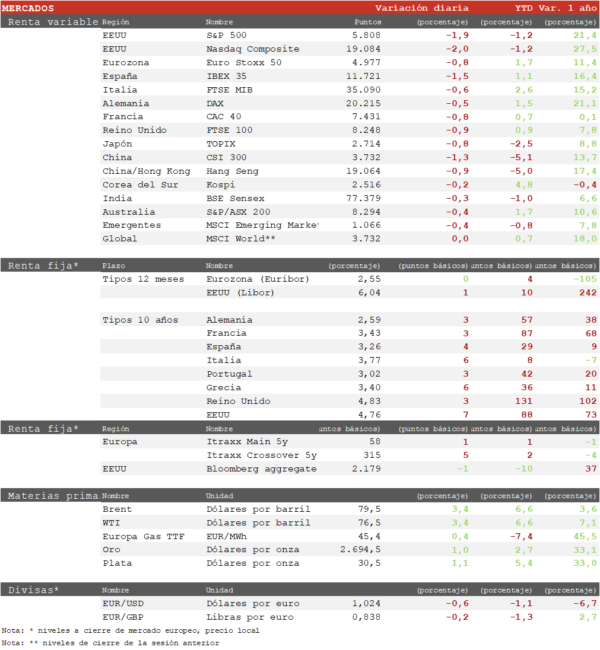

- Los principales índices bursátiles de Europa y EEUU (al cierre de la sesión europea) han registrado hoy descensos generalizados en una sesión marcada por la publicación del informe del empleo de EEUU en diciembre, que ha registrado una creación de empleo muy superior a la estimada. En Europa ha destacado el retroceso del IBEX 35 de un 1,5%, aunque en parte por el descuento de dividendos de Iberdrola y Repsol. Por su parte, el Euro Stoxx 50 ha cedido un 0,8% y cierra la semana con un avance superior al 2%.

- En la región Asia-Pacífico han predominado los descensos con los índices de China prolongando la caída de días anteriores. Hoy conocimos los datos del IPC y los precios al consumo en China apenas subieron en 2024, mientras que los precios en fábrica encadenaron su segundo año consecutivo de caídas, lastrados por la persistente debilidad de la demanda interna. El Shanghai Composite ha cerrado la sesión cayendo un 1,2%y la bolsa de Hong Kong ha caído un 0,95%.El TOPIX japones ha cerrado con una bajada del 0,8%.

Claves de la sesión

El mercado descuenta una pausa prolongada de la Fed por la fortaleza de los datos económicos de EEUU.

- Tras los datos de inflación de noviembre de EEUU, que confirmaron su estancamiento por tercer mes consecutivo, y el mensaje de la Fed condicionando nuevas rebajas de tipos a la evolución de la inflación, el dato de creación de empleo publicado hoy ha sido recibido de forma muy negativa por las bolsas, particularmente en EEUU. En diciembre se crearon 256.000 nuevos empleos frente a una previsión de 165.000 y la tasa de desempleo bajó una décima al 4,2%. La fortaleza de los datos refuerza los temores a un escenario de inflación resiliente, y el mercado espera ahora que la Fed no vuelva a bajar los tipos hasta la segunda parte del año.

- Desde comienzo de año el S&P 500 pierde en torno a un 1% y está cerca de los niveles del 5 de noviembre, por lo que desde sus máximos de mediados de diciembre ha perdido todo lo ganado en el rally postelectoral. Por su parte, el Euro Stoxx 50 ha seguido un camino inverso, y tras las pérdidas que sufrió después de las elecciones las ha recuperado gradualmente y hoy está cerca de un 2% por encima de su nivel del 5 de noviembre.

- En este contexto, los índices estadounidenses, al cierre de la sesión europea, registran pérdidas generalizadas, con el S&P 500 cediendo un 1,9%, el Nasdaq un 2,0% y el Dow Jones un 1,6%.

Renta fija

La TIR del bono de EEUU a 10 años en máximos de 14 meses

- Los datos de empleo de EEUU en diciembre han vuelto a elevar la rentabilidad de los bonos, de forma más acusada en los plazos largos de la curva. En EEUU la TIR del bono a 30 años ha superado el 5% y la de 10 años el 4,70%, alcanzando máximos de 14 meses.

- En este contexto, la TIR del Bund a 10 años ha repuntado hoy 3 pb a2,59% y la referencia española 4 pb a 3,26%.La TIR del Treasury a 10 años se aumenta 7 pb a 4,76%.

Materias primas y divisas

El petróleo se dispara más de un 3% tras una nueva ronda de sanciones a Rusia

- El EUR/USD ha vuelto a debilitarse tras los datos de empleo tocando mínimos de 3 años en 1,024. Por su parte, el Brent repuntaba más de un 3% tras el anuncio de una nueva ronda de sanciones de EEUU sobre el petróleo y el gas rusos.

Noticias empresariales

TSMC

- Taiwan Semiconductors, el mayor fabricante de semiconductores del mundo y socio clave de Nvidia y Apple ha presentado sus resultados financieros correspondientes al último trimestre del año logrando unos ingresos de 868.420 millones de dólares taiwaneses (26.360 millones de dólares), lo que supone un aumento del 39% frente al mismo periodo del año previo. Este aumento se debe principalmente al auge de la inteligencia artificial que continúa siendo el principal motor de crecimiento gracias a ser el fabricante de las empresas más punteras en este ámbito.

Principales indicadores macroeconómicos del día

Producción industrial de Francia

- De acuerdo con INSEE, en noviembre, la producción industrial en Francia en términos mensuales aumentó ligeramente un 0,2% respecto al mes anterior (vs. -0,3% en octubre). Por su parte, manteniendo esta tendencia la producción manufacturera mostró un incremento de un 0,2% mensual (vs. -0,1% en octubre). Este aumento se produjo principalmente por el avance en la fabricación de vehículos de motor, remolques y semirremolques (+5,8% tras -3,4%), en la de equipos de trasporte (+3,8% tras -2,6%) y en la de otros equipos de trasporte (+2,6% tras -2,1%).

Producción industrial de España

- Según el INE, en España, en términos interanuales la producción industrial en el mes de noviembre mostró una caída de un 0,4% (vs. 1,5% en octubre). Por sectores, la mayor tasa anual se registró en los bienes de consumo duradero (2,4%) y la menor en los bienes de equipo (-2,8).

- Por otro lado, en términos mensuales la producción industrial cayó un 0,8% (vs. 0,5% en octubre).

Ventas minoristas de Italia

- Según ISTAT, en noviembre, las ventas minoristas en Italia en términos interanuales aumentaron un 1,1% (vs. 2,6% en octubre). En contraste, en términos mensuales su tasa descendió un 0,4% (vs. -0,5% en octubre), por debajo de lo estimado por el consenso de mercado (0,2%).

Evolución del mercado laboral en EEUU

- La economía estadounidense generó 256.000 nuevos puestos de trabajo no agrícolas en diciembre (vs. 212.000 empleos en noviembre), una cifra notablemente por encima de las expectativas del mercado, que apuntaba a una creación de 164.000 empleos. Por su parte, la tasa de desempleo mostró una bajada de un 0,1pp hasta un 4,1% de la población activa (vs. un 4,2% de noviembre), por debajo de lo proyectado por el consenso de analistas (4,2%). De esta forma se vuelve a constatar la resiliencia del mercado laboral estadounidense y aumentan las expectativas de que la Fed no recorte los tipos de interés oficiales a corto plazo.

Confianza del consumidor de la Universidad de Michigan

- En la lectura preliminar de enero de la confianza del consumidor de la Universidad de Michigan en EEUU se desaceleró hasta 73,2 puntos (vs. 74 puntos en diciembre). Por su parte, las expectativas de inflación media en los próximos 5 años aumentaron 0,3pp hasta un 3,3%, siendo la 3º vez en 4 años que las expectativas de inflación a largo plazo han mostrado un cambio tan significativo en un mes. Adicionalmente, el índice de expectativas se sitúo en 70,2 puntos (vs. 73,3 puntos el mes pasado), y el índice de condiciones en 77,9 puntos (vs. 75,1 puntos en noviembre). Todo ello se produce en un contexto expectante ante el regreso de Donald Trump a la Casa Blanca el próximo 20 de enero.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.