Mercado bursátil

Los índices europeos cosechan caídas mientras que el Hang Seng se toma un respiro de sus caídas

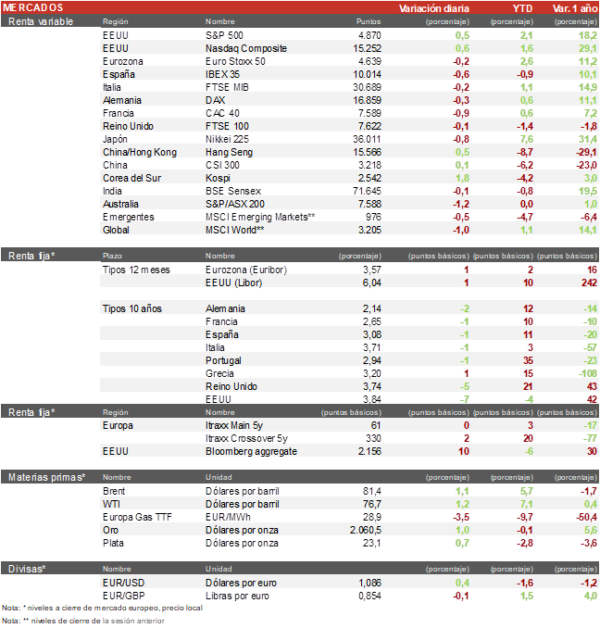

- Los principales índices europeos cierran la sesión con caídas tras los retrocesos de ayer en Wall Street ante las declaraciones del presidente de la Fed, Jerome Powell, descartando una primera rebaja de tipos en marzo. Destacamos el IBEX 35, que ha perdido un 0,63% tras la mala acogida de los resultados de Banco Sabadell. Por su parte, el Euro Stoxx 50 ha finalizado la sesión dejándose un 0,51%.

- En la región de Asia-Pacifico, han continuado con otra jornada de predominio de caídas en los principales índices. El Nikkei 225 japonés ha puesto la nota más negativa tras cerrar cayendo un 0,90%. En China, el punto positivo lo pone el Hang Seng hongkonés que ha conseguido rebotar un 0,52% tras un mal inicio de año en el que se deja ya un7,28%.

Claves de la sesión

Sesión marcada por las decisiones de los bancos centrales de mantener los tipos de interés y las protestas de los agricultores europeos

- La renta variable europea ha cosechado caídas en una jornada marcada por numerosos resultados empresariales entre los que destacan los de Adidas, Shell y Merck. Por otra parte, han continuado las protestas de los granjeros a lo largo de toda Europa, reclamando ayudas al Parlamento Europeo para paliar al aumento de costes e impuestos. En Reino Unido, el Banco de Inglaterra ha decidido mantener los tipos de interés sin cambios mientras los mantiene bajo vigilancia.

- El S&P 500, a cierre de sesión europea, sube un 0,5% y el Nasdaq Composite un 0,6% tras la recuperación de algunos valores tecnológicos que fueron castigados ayer tras sus resultados y las declaraciones de Powell. Meta presentará resultados al cierre del mercado.

Renta fija

Las TIRes de la deuda soberana continúan a la baja pese a las declaraciones de Jerome Powell

- Jornada marcada por las declaraciones ayer de Jerome Powell, presidente de la Fed, que mantiene los tipos de interés sin cambios y reitera que no esperan bajar los tipos de interés en marzo. El mercado descuenta con una probabilidad cercana al 100% que la primera rebaja será en la reunión de mayo.

- En esta coyuntura, la TIR del Bund a 10 años ha descendido 2 pb a 2,14% y la referencia española mantiene su TIR sin cambios situándose en 3,08%.

- Por su parte, la yield del Treasury de EEUU a 10 años cae 7 pb hasta un 3,84%.

Materias primas y divisas

El precio del petróleo se mantiene estable en los 81$ el barril de brent

- El precio del petróleo sube ligeramente tras varias jornadas de caídas debido a la tensión en Oriente Medio. El Brent se sitúa en 81$ por barril y el WTI en 76$ por barril.

- El precio del gas natural europeo referenciado en el índice TTF cae un 3% hasta 29,1 EUR/MGWh.

- El precio del oro sube un 0,20% y se sitúa en 2.045$ por onza.

Noticias empresariales

Adidas

El fabricante alemán de artículos deportivos ha sorprendido al presentar unas cifras preliminares, en las que da a entender que la recuperación tardará más en llegar, en línea con lo anunciado por varias marcas deportivas y minoristas. La previsión de Ebit para 2024 es de 500 millones de euros, frente a los 1.200 millones de euros de consenso, situando el margen en torno al 2,5%, frente las expectativas de 5,3%. Esto se debe a una visión más pesimista del tipo de cambio y porque el consenso refleja 300 millones de euros de Ebit en las zapatillas Yeezy (frente a la hipótesis de 0 de Adidas). Así, para 2024 espera un crecimiento de las ventas de un solo dígito, frente al +8,2% del consenso.

Principales indicadores macroeconómicos del día

PMI del sector manufacturero en la Europa

En enero, la lectura final del indicador PMI manufacturero de la Eurozona repuntó hasta 46,6 puntos (vs. 44,4 puntos el mes anterior), en línea con lo esperado por el consenso del mercado. Entre sus principales economías, la evolución del indicador manufacturero fue mayoritariamente positiva:

- En Alemania, la lectura del PMI manufacturero alcanzó 45,5 puntos (+2,2 puntos).

- En Francia, el PMI manufacturero mostró un repunte de un 1 punto hasta 43,1 puntos, ligeramente inferior a la previsión del consenso de los analistas.

- En España, el dato del PMI manufacturero reflejó un notable repunte alcanzando 49,2 puntos (vs. 46,2 puntos), superando las expectativas del consenso de analistas.

- En Italia, el indicador manufacturero del PMI mostró una aceleración hasta 48,5 puntos (+1,5 puntos respecto a diciembre), sensiblemente por encima de lo esperado por el consenso de analistas.

- Finalmente, el PMI manufacturero de Reino Unido reflejó una expansión en 0,8 puntos hasta 47,0 puntos.

IPC en la Eurozona

Según la lectura adelantada de Eurostat, en enero de 2024, la inflación general interanual se moderó en la Eurozona en un 2,8% (vs. 2,9% en diciembre). Paralelamente, la tasa de inflación subyacente (excluyendo energía y alimentos frescos) se situó en un 3,6% (-0,3 pp respecto a d diciembre). Por su parte, la variación interanual del indicador subyacente que excluye energía, alimentos, alcohol, se redujo a un 3,3% interanual (vs. 3,4% en diciembre).

IPC de Francia

Según Eurostat, la tasa de desempleo en diciembre se situó en la Eurozona en un 6,4% de la población activa, en línea con lo proyectado por el consenso de analistas.

IPC en Italia

Según la lectura adelantada de la Oficina Nacional de Estadística de Italia, la tasa de variación interanual del IPC general repuntó en enero a un 0,8% interanual (vs. 0,6% previo). Por su parte, en términos mensuales, la inflación general avanzó a un ritmo de un 0,3% (+0,1 pp respecto a diciembre).

PMI del sector manufacturero de EEUU

En enero, la lectura final del indicador PMI manufacturero de EEUU avanzó hasta 50,7 puntos (vs. 47,9 de diciembre), superando ligeramente lo esperado por el consenso de analistas.

ISM manufacturero en EEUU

En enero, el ISM manufacturero de EEUU repuntó 2,0 pp hasta el 49,1%, notablemente por encima de lo estimado por el consenso de analistas (47,2%). De esta forma, se mantiene por debajo de la cota de 50 puntos, que marca una contracción de la actividad manufacturera.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.