Mercado bursátil

Los índices europeos repuntan tras cuatro sesiones a la baja

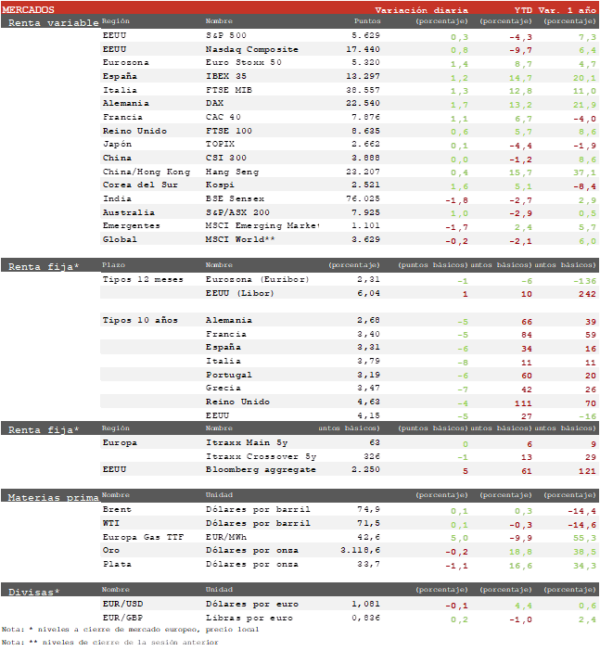

- Los principales índices europeos cerraron con avances superiores al 1% después de cuatro sesiones consecutivas a la baja. Desde los máximos del 3 de marzo el Euro Stoxx 50 ha perdido un 5%, moderando sus ganancias desde comienzo de año al 8,5%. Las caídas de los últimos días reflejan la incertidumbre de los inversores ante el anuncio de subidas de aranceles de mañana, tras las declaraciones de Trump que apuntarían a una subida generalizada en respuesta a los actuales aranceles del resto de países. Ha destacado el DAX alemán con un avance del 1,7%. Por su parte el Euro Stoxx 50 ha repuntado un 1,4% y el IBEX 35 un 1,2% en una sesión liderada por los sectores de Tecnología, Industria y Financiero.

- En la región Asia-Pacífico se ha registrado un tono mayoritariamente alcista con la principal excepción del Sensex indio, que ha visto frenado su rebote cercano al 7% desde comienzo de marzo. El resto de los mercados han rebotado ligeramente gracias a la recuperación de Wall Street del día anterior a la espera del anuncio de los aranceles. En este contexto, el Topix japonés se ha mantenido plano y el Hang Seng hongkonés ha repuntado un 0,38%.

Claves de la sesión

Cauto rebote a la espera del anuncio de aranceles de mañana

- En Europa, el mercado ha rebotado moderadamente, pero dentro de un tono de cautela a la espera del anuncio de subida de aranceles de mañana. La aprobación literal de unos aranceles recíprocos a sus principales socios comerciales podría acrecentar los temores a una desaceleración de la economía global, aunque es probable que se deje un margen de negociación antes de su entrada en vigor.

- En EEUU, el Nasdaq cerró ayer su peor trimestre desde el 2T de 2022, cuando la recesión de beneficios que siguió al boom pospandemia provocó una corrección del 20%. En los últimos días algunos anuncios que apuntan a un exceso de oferta de centros de datos han reforzado los temores a que las grandes tecnológicas no puedan mantener el ritmo de inversiones previsto. Hoy se mantenía la volatilidad tras la publicación de un PMI manufacturero algo inferior a lo esperado. Al cierre de la sesión europea el S&P 500 avanzaba un 0,3% y el Nasdaq un 0,8%.

Renta fija

Las TIRes de la Eurozona se relajan tras un buen dato de inflación

- Los bonos de la Eurozona han registrado descensos de rentabilidad moderados impulsados por el temor a los aranceles y la publicación de un dato de inflación que refuerza la confianza en alcanzar el objetivo del 2% este año. La curva de la Eurozona ha descendido en torno a 25 p.b. desde los máximos de mediados de marzo. Así, la TIR del Bund a 10 años ha retrocedido 5 p.b. hasta el 2,68% y el Treasury a 10 años retrocede 5 p.b. hasta el 4,15%.

Materias primas y divisas

El Brent prolonga el rebote situándose cerca de 75 $/barril.

- El Brent continúa con su rebote de las últimas sesiones tras alcanzar mínimos de tres años a comienzos de mes. En los últimos meses ha definido un rango de fluctuación entre 70 $ y 80 $/barril, situándose actualmente en torno a 75 $/barril. El EUR/USD se mantiene estable en torno a 1,08.

Noticias empresariales

AstraZeneca

- AstraZeneca presentó unos resultados positivos en un ensayo de fase 2 de su nuevo medicamento oral AZD0780 para reducir el colesterol malo (LDL). El fármaco redujo el LDL en un 50,7% cuando se administró junto con estatinas. A diferencia del medicamento competidor de Merck (que reduce el LDL en un 60.9%), el de AstraZeneca no requiere ayuno previo, lo que lo hace más conveniente para los pacientes. Tiene un buen perfil de efectos secundarios y es apto para combinación con otros tratamientos.

- AstraZeneca estima ventas anuales máximas de más de 5.000 millones de dólares en un mercado de fármacos PCSK9 que crecerá de 4.000 millones en 2024 a 14.000 millones en 2034, al ser un fármaco con un gran número de clientes potenciales. Puede ser una alternativa oral más accesible y cómoda a los inyectables como Repatha (Amgen) y Praluent (Regeneron). AstraZeneca planea combinar AZD0780 con medicamentos GLP-1, usados para la diabetes y la pérdida de peso, apuntando a una terapia integral para enfermedades cardiometabólicas. Las acciones de AstraZeneca subieron un 1% tras el anuncio.

Principales indicadores macroeconómicos del día

Tasa de desempleo en Japón

- Según la Oficina Nacional de Estadística de Japón, en febrero el número de personas ocupadas aumentó en 400.000 personas respecto a febrero de 2024. Paralelamente, el número de personas desempleadas disminuyó en 120.000 respecto al mismo mes del año anterior.

- Ante esta evolución, la tasa de desempleo de Japón registró una ligera disminución de 0,1 pp hasta un 2,4% de la población activa, por debajo de lo estimado por el consenso de los analistas (2,5%).

PMI manufacturero Caixin de China

En marzo, el PMI manufacturero Caixin de China aumentó 0,4 puntos hasta 51,2 puntos, manteniéndose en terreno de expansión desde septiembre de 2024 y superando las expectativas del consejo de analistas (50,6 puntos). Este incremento se produjo principalmente por el aumento de la producción y de las órdenes de pedido, especialmente ante la mayor demanda externa.

PMI manufacturero de la Eurozona

- En marzo, en la lectura final del PMI manufacturero de la Eurozona aumentó hasta 48,6 puntos (vs. 47,6 puntos en febrero), manteniéndose en terreno de contracción. Sin embargo, esta cifra alcanzó su máximo nivel en 26 meses. Este avance del indicador estuvo motivado por el crecimiento en la producción manufacturera. No obstante, las órdenes de nuevos pedidos se redujeron, así como la demanda externa en un contexto marcado por la incertidumbre sobre el impacto de los nuevos aranceles de EEUU sobre el continente europeo. Por países la evolución fue heterogénea:

- En Alemania el PMI manufacturero se sitúo en 48,3 puntos en marzo (vs. 46,5 puntos en febrero), ligeramente inferior a la estimación del consenso de analistas (48,4 puntos). Así, en marzo destacó el crecimiento por primera en casi 2 años de la producción industrial.

- En Francia, el índice de gestores de compra del sector manufacturero registró un aumento de 2,7 puntos hasta 48,5 puntos en marzo (vs. 45,8 en febrero), principalmente por una menor corrección tanto en el output industrial como en el número de nuevos pedidos, destacado el dinamismo en el segmento de los bienes de consumo.

- En España, durante el mes de marzo el PMI manufacturero experimentó una ligera caída de la actividad de 0,2 puntos hasta 49,5 puntos (vs. 49,7 puntos en febrero), su menor nivel desde enero de 2024. Este descenso está explicado por la mayor reducción de los nuevos pedidos, ante la persistente incertidumbre geopolítica.

- Paralelamente, en Italia el índice manufacturero se redujo hasta 46,6 puntos (vs. 47,4 puntos en febrero), manteniéndose en terreno de contracción y situándose por debajo de las proyecciones del consenso de analistas (47,9 puntos).

PMI manufacturero de Reino Unido

En marzo, el PMI manufacturero de Reino Unido registró un notable descenso de 2,0 puntos hasta 44,9 puntos. A pesar desituarse por encima de las estimaciones del consenso de analistas (44,6 puntos), continuó disminuyendo por 5º mes consecutivo. Esta reducción se produjo por una caída en el nivel de nuevos negocios y el mayor descenso de las órdenes de nuevos pedidos desde agosto de 2023.

IPC de la Eurozona

- Según la lectura preliminar de Eurostat, en marzo, la tasa de variación interanual del IPC general de la Eurozona se desaceleró ligeramente hasta un 2,2% en términos interanuales (vs. 2,3% en febrero). Por partidas, esta evolución interanual fue explicada por el menor ritmo de avance de los precios de los servicios (3,4%) y de la caída de los precios de la energía de un 0,7%. Por su parte, en términos mensuales los precios de la cesta de la compra de los hogares aumentaron a mayor tasa de un 0,6% (vs. 0,4% en febrero).

- Paralelamente, la inflación subyacente (excluyendo alimentos y energía) se moderó en marzo a un 2,4% interanual (vs. 2,6% en febrero), su menor nivel desde enero de 2022.

Tasa de desempleo en la Eurozona

- Según Eurostat, en febrero la tasa de desempleo en la Eurozona en términos mensuales registró una disminución de 0,1 pp hasta un 6,1% de la población activa(vs. 6,2% en enero), representando su menor nivel histórico de la serie iniciada en el año 2000.

- Por su parte, los países con mayores niveles de tasa de desempleo fueron España (10,4%) y Grecia (8,6%), frente a sus menores registros en Malta (2,7%) y Eslovenia (3,2%).

Tasa de desempleo en Italia

Según el Istat, en febrero la tasa de paro en Italia descendió 0,3 pp hasta un 5,9% de la población activa, situándose por debajo de las estimaciones del consenso de analistas (6,3%). Por su parte, en términos interanuales el número de ocupados aumentó un 2,4%.

Encuesta JOLTs de empleo en EEUU

Según la encuesta JOLTs, en febrero los empleos ofertados en EEUU se moderaron hasta 7,568 millones (vs. 7,762 millones en enero), situándose por debajo de lo proyectado por el consenso de analistas (7,690 millones de puestos de trabajo). Un dato que muestra señales de enfriamiento del mercado laboral estadounidense ante la incertidumbre arancelaria de la Administración Trump 2.0.

PMI e ISM manufacturero de EEUU

- En marzo, la lectura final del indicador PMI manufacturero de EEUU mostró un notable descenso de 2,5 puntos hasta 50,2 puntos (vs. 52,7 puntos en febrero), si bien se ha situado por encima de lo proyectado por el consenso de analistas (49,8 puntos). A pesar de este descenso por la incertidumbre del presidente Trump, el PMI manufacturero se ha mantenido en terreno de expansión desde junio de 2024.

- Adicionalmente, en marzo, el indicador ISM del sector manufacturero de EEUU se moderó por 2º mes consecutivo hasta 49,0% (vs. 50,3% en febrero), por debajo de lo proyectado por el consenso de analistas (49,5%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.