INDUSTRIA DE DISEÑO TEXTIL, S.A. (BME; ITX; ES0148396007) es un grupo multinacional español de distribución textil creado en 1963 con sede en La Coruña. Su modelo de negocio está enfocado al crecimiento gracias a la expansión a nuevos mercados, así como a la apertura de nuevos formatos de tiendas. La tendencia para los próximos años es ir sustituyendo el crecimiento vía apertura de tiendas por la expansión del canal de venta online. El grupo está compuesto por ocho marcas: Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho y Zara Home.

Resultados 3T 2024

Inditex ha presentado esta mañana los resultados correspondientes al tercer trimestre de 2024. Las ventas en sus primeros nueve meses de 2024 (febrero-octubre) han sido de 27.422 millones de €, un 7,1% superior a las registradas en el mismo periodo del año anterior, siendo positivas en todas las áreas geográficas y registrando un nuevo máximo histórico. Las ventas del 3T han crecido un 7% (+11% a divisa constante) frente a una previsión del 9%.

Las ventas en el inicio del cuarto trimestre (1 de noviembre a 9 de diciembre) crecen un 9% en divisa constante, frente a una previsión de consenso para el conjunto del trimestre del 11,5%. Este dato puede estar provocando la reacción negativa del mercado, ya que el 4T es estacionalmente el más importante del año, pero creemos que han influido factores climatológicos y el crecimiento puede ser superior al de estas primeras semanas. La compañía no ha ofrecido cifras concretas de ventas por canal (tiendas/online) limitándose a decir que ambos han sido satisfactorios.

A cierre de octubre, Inditex tenía 5.659 establecimientos en el mundo, frente a 5.800 en abril, que eran 620 menos que un año antes. Prevé un crecimiento de su espacio bruto anual en el periodo 2024-2026 de alrededor del 5%. Sus inversiones están destinadas a incrementar su capacidad operativa con menos tiendas, pero más grandes, obtener eficiencias (por ejemplo, impulsando en online) y aumentar la diferenciación del grupo (por ejemplo, con subidas de precios en ciertas prendas y nuevas líneas como esquí o cafetería). También está construyendo centros logísticos en España que estarán en funcionamiento a finales de 2025, para seguir dejando su huella local.

El margen bruto ha sido del 61,5%, frente a la previsión del 61,8%, en todo caso superior al de los dos trimestres anteriores con un margen bruto en el conjunto de los 9 primeros meses del año de un 59,4%.

El Ebitda, el Ebit y el BPA han sido un 4%, 7% y un 5% menores de lo esperado respectivamente. Con ello, el margen bruto del 3T ha sido de 5.750 M€, un 3% por debajo de las previsiones. Los costes han evolucionado favorablemente siendo algo menores de lo esperado, pero las amortizaciones han sido algo superiores.

La compañía ha reiterado sus guías para el conjunto del año de un margen bruto estable en torno al 60% (+-0,5%), capex de 2.700 M€, impacto de depreciación de divisas en ventas de un 3% y crecimiento anual del espacio de venta de un 5%.

Conclusiones

Inditex continúa registrando un crecimiento superior al de sus competidores y creemos que seguirá ganando cuota de mercado. Es una compañía de calidad, con carácter defensivo y de crecimiento, gracias a su sólido balance y modelo de negocio diferencial. Inditex ofrece una historia de retorno total (crecimiento más dividendo) predecible y atractivo para los accionistas.

El crecimiento del BPA en el 3T ha sido sólido (+8,5%), pero un 4% inferior al previsto y un 1% por debajo del crecimiento esperado a largo plazo. La causa fundamental ha sido el menor crecimiento de las ventas sobre el previsto (+7% vs +9%) y frente a unas proyecciones del +8% anual a largo a largo plazo.

La acción cae en torno a un 5% y los menores crecimientos publicados podrían dar lugar a ligeras revisiones a la baja de las previsiones para el conjunto del año. Sin embargo, en nuestra opinión no ponen en duda la historia de crecimiento de Inditex a largo plazo.

Su valoración actual es exigente, con un PER 2025 de 26x y rentabilidad por dividendo de un 3,3%, para unas expectativas de crecimiento del BPA a largo plazo de en torno a un 9% anual. Aunque nuestra opinión sobre la compañía es Neutral, una eventual corrección significativa podría suponer una oportunidad de entrada.

Análisis fundamental

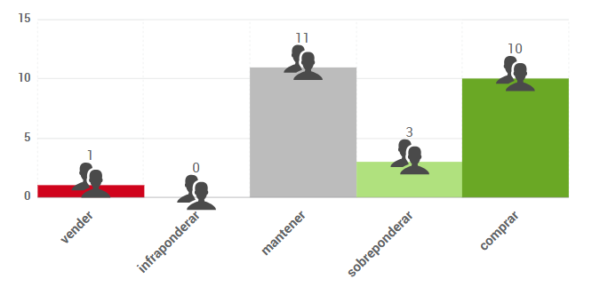

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se situaba en 53,50 € antes de la presentación de resultados trimestrales. Cabe esperar que algunos analistas realicen revisiones a la baja tras la presentación. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

La caída de hoy le ha acercado a su soporte de corto plazo de 50,00, por lo que de momento deja intacta la tendencia alcista. La eventual pérdida de ese nivel podría favorecer una fase de corrección más importante hacia su zona de soporte estructural de largo plazo en la banda 42,00-46,00.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.