Dada la importancia de la reforma, con esta breve guía intentaremos explicar, huyendo de tecnicismos, los principales cambios que pueden afectar al inversor particular, y aquellos que, aun no afectándote, puedan generarte dudas.

- ¿Qué significa “liquidación en D+3”?

Cuando compras acciones en la Bolsa Española, las ves en tu cuenta al instante. Pero en realidad no las tienes “físicamente” hasta 3 días más tarde, que es cuando realmente el vendedor entrega las acciones y el comprador el dinero.

Para buscar un símil, imaginemos que llamamos por teléfono para pedir una pizza a nuestro domicilio (este sería el momento de la “ejecución” de la orden). En ese momento, aunque aún no hayamos realizado el pago, el restaurante adquiere el compromiso de enviarnos la pizza en un tiempo determinado, y nosotros el de pagar cuando llegue el repartidor pero todavía no hemos pagado ni hemos recibido la pizza. Es en el momento de la llegada del repartidor cuando tendría lugar la “liquidación”, entregándonos este la pizza y nosotros realizando el pago en efectivo.

- Eliminación de aseguramiento en la entrega ¿Qué significa?

Hasta esta reforma, cuando dábamos una orden de compra en la Bolsa Española y se ejecutaba, se aseguraba que se iba a producir la entrega de las acciones tres días después de ejecutarse la compra, aunque tú ya las estuvieras viendo en tu cuenta desde el momento en que las compraste.

La Reforma del Sistema de Compensación, Liquidación y Registro de valores introduce una novedad. La operación no es firme hasta su liquidación. Esto quiere decir que si el vendedor no puede entregar las acciones tres días más tarde de ejecutarse la orden, la operación quedará anulada. En tal caso, se compensará al comprador, teniendo en cuenta el precio de mercado de las acciones en la ejecución y en el momento de la liquidación.

Hemos de destacar que, pese a la eliminación del aseguramiento en la entrega, es difícil que haya operaciones que no lleguen a liquidarse y, por tanto, tengan que anularse; esto se reducirá a casos muy excepcionales. La reforma prevé mecanismos para evitar la anulación de operaciones ejecutadas, estableciendo además que la entidad BME Clearing actúe en el mercado como Entidad de Contrapartida Central (ECC), cuya función explicamos a continuación.

La eliminación del aseguramiento en la entrega no significa que el inversor no pueda vender sus acciones hasta estar liquidada la operación. El inversor podrá vender sus valores como hasta ahora, desde el mismo momento de la ejecución de la compra y seguirá viendo las acciones en su cuenta desde el momento en que las compró.

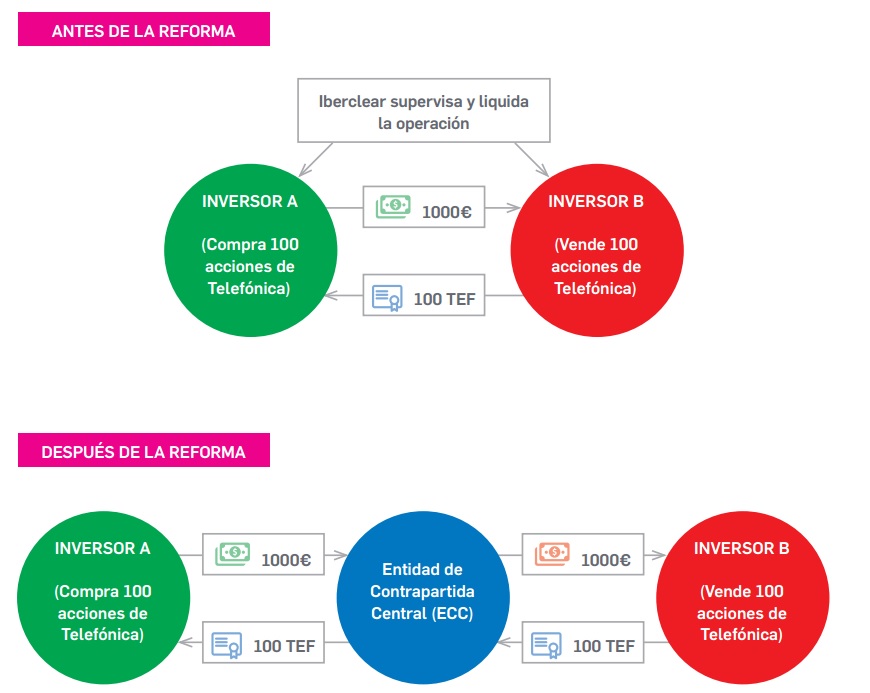

- ¿Cambia algo que exista una Entidad de Contrapartida Central?

Imaginemos un inversor A, que compra 100 acciones de telefónica a 10 € por acción, que han sido vendidas por el inversor B. El inversor A es el comprador y el inversor B es el vendedor, por lo que existe un compromiso entre ambos: El inversor A entrega el dinero (1.000 €) a B, y B entrega 100 acciones de Telefónica a A. Así funcionaba una operación de compraventa antes de la reforma.

Al introducir una Entidad de Contrapartida Central (ECC) esto cambia. Si tomamos como referencia el ejemplo anterior, A compra las 100 acciones de Telefónica a la ECC, y el inversor B vende las acciones de Telefónica a la ECC. Por tanto, los compromisos ya no son adquiridos entre los inversores A y B entre sí, sino entre cada uno de ellos y la ECC. Así A se compromete a la entrega del dinero (1.000 €) a la ECC, y la ECC a entregarle las acciones. B se compromete a la entrega de las acciones a la ECC, y la ECC entregará el dinero (1.000 €) a B.

En caso de que el inversor B no pueda entregar a la ECC las acciones, la ECC la operación no llegaría a liquidarse, quedando anulada, como explicamos anteriormente. La ECC en este caso procederá a sancionar a B e indemnizar a A.

No obstante, a efectos prácticos, esto no cambia la operativa del inversor particular en el mercado, que podrá seguir realizando sus operaciones como hasta ahora. En caso de no llegar a liquidarse una operación, Self Bank se pondrá en contacto contigo para comunicártelo.

- Novedades en el pago de dividendos y otros eventos corporativos, como ampliaciones de capital

Hasta ahora, cuando una compañía repartía dividendo, recibía el pago todo aquel accionista que hubiera comprado las acciones el día anterior al pago y las mantuviera al menos hasta la mañana siguiente.

La reforma introduce novedades importantes en este sentido, puesto que los inversores que compren el día anterior a la fecha de pago del dividendo, no lo van a recibir. Para poder disfrutar del dividendo es necesario que la operación se encuentre liquidada en la fecha de publicación del registro de accionistas con derecho a recibirlo, es decir, tenemos que haber comprado las acciones al menos tres días antes de esta fecha. Esto es igual para otros eventos corporativos como las ampliaciones de capital.

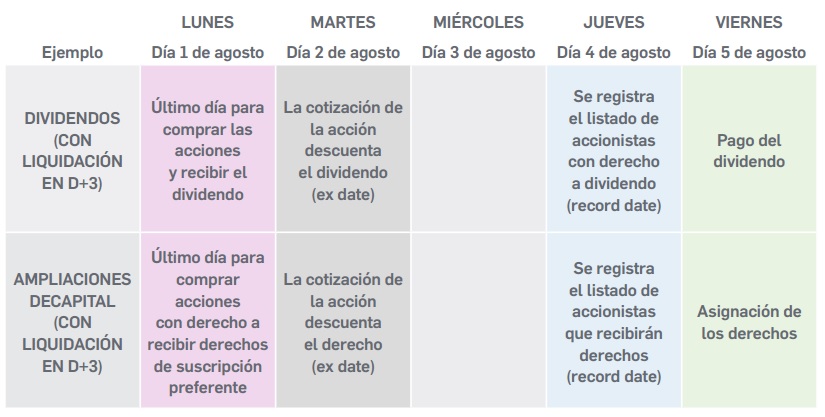

La empresa que pague el dividendo, publicará un calendario con las siguientes fechas:

* Fecha de descuento (“ExDate”): Es el día del descuento del dividendo. Los inversores que quieran recibirlo, deberán haber comprado las acciones, como muy tarde, el día antes del “ExDate”.

* Fecha de liquidación (“Record date”): Fecha en la que la operación ya tiene que estar liquidada para recibir el dividendo, es decir, 3 días después del ex date (2 días cuando la liquidación cambie a D+2). Los clientes que tengan sus operaciones de compra liquidadas a esta fecha (es decir, los que hayan comprado antes del ExDate y la operación se haya liquidado), recibirán el dividendo.

* Fecha de pago: será en todo caso posterior a la “Record date” (lo habitual será que el pago se produzca al día siguiente de la Record date).

En el cuadro siguiente mostramos un ejemplo ficticio con un calendario para el pago de dividendo en efectivo y otro para una ampliación de capital.

Por tanto ahora será necesario haber comprado las acciones, como muy tarde, , para recibir el dividendo 4 días más tarde. Como puntualización, hemos de indicar que la fecha de pago podría ser posterior, pero lo habitual será que se realice tal y como indicamos en el calendario.

Si un inversor compra los títulos el día anterior a la “ex date”, recibirá el dividendo aunque los venda al día siguiente, ya que al haber conservado los títulos durante la fecha de corte aparecerá en el registro de accionistas con derecho al dividendo.

- ¿Dejarán de estar a mi nombre las acciones del mercado nacional?

Self Bank continuará como hasta ahora, depositando los valores del mercado español en cuentas individualizadas a nombre de cada cliente, por lo que las acciones seguirán estando a tu nombre en nuestra entidad depositaria (RBC Investor Services España), tal y como se indica en nuestra política de salvaguarda de instrumentos financieros que puedes encontrar en nuestra web.

- En resumen, ¿en qué me afecta la reforma?

Para un inversor particular, el principal cambio con impacto real en sus inversiones es el referente a los dividendos. Por eso te recomendamos que revises especialmente el punto 4 de esta guía si estás interesado en comprar acciones para recibir un dividendo, y prestes especial atención a las fechas comunicadas por la empresa que paga el dividendo, ya que deberás haber comprado los títulos, como muy tarde, el día hábil anterior a la fecha de descuento (ex date) si quieres recibir el dividendo. Esto se aplica también a otros eventos corporativos, como ampliaciones de capital.

Respecto al punto 2 (eliminación del aseguramiento en la entrega), aunque existe la posibilidad de que se anule alguna operación, entendemos que el impacto no es grande y se va a limitar a casos muy excepcionales.

El resto de los cambios afectan a los sistemas internos de las entidades que participan en el mercado de valores, pero no afectan a la forma de operar de los inversores.