Estamos ante un panorama financiero donde la renta fija, ni renta ni es fija, y donde un inversor que busque activos sin riesgo, debe conformarse con rentabilidades negativas. Y si tan solo son inferiores al -0,5%, debe dar las gracias porque eso significaría que no le han cobrado ningún tipo de comisión por el servicio. Explicar a un inversor conservador lo que implican los tipos de interés negativos, es tan irreal como transmitirle a un ahorrador que le quitas un poquito de su dinero por ser prudente, y que lo haces porque se lo vas a dar al que arriesga cuanto más mejor.

Son tiempos donde los Bancos Centrales Europeos han estirado tanto del muelle de los tipos de interés que hacen bueno el dicho popular de “virgencita, virgencita, que me quede como estoy” y, por ello, la preferencia por productos con duraciones muy reducidas es un tema recurrente en toda charla con un asesor financiero. Aunque nunca debemos olvidarnos que una cosa es la sensibilidad que tienen nuestros productos a movimientos de tipos de interés (duración modificada) y otra muy distinta es el susto que nos podemos llevar en muchos productos “sin duración” si el mercado decide que las compañías privadas paguen tan solo un 0,50% más por su deuda (credit spread duration), lo cierto es que el inversor conservador está ante una gran encrucijada.

Está claro que de donde no hay no se puede sacar, y aunque existen productos con pasado mejorable y futuro ilusionante, que sacan partido de subidas de tipos de interés y de turbulencias de verdad en renta fija corporativa, lo cierto es que el inversor tradicional de renta fija se debate entre:

- Comprar deuda de baja calidad de entidades financieras estratégicas en Europa que queden al amparo de los Bancos Centrales.

- Cruzar el Atlántico buscando oportunidades en el sector inmobiliario norteamericano, que ofrecen en la actualidad una de las mejores relaciones rentabilidad-riesgo-liquidez-descorrelación, pero tener que renunciar a una gran parte del pastel si cubre el riesgo divisa.

- Buscarse la vida en activos alternativos como los seguros de eventos catastróficos, esperando veranos tranquilos y soleados en la Costa Este estadounidense.

- O centrarse en Renta Fija Emergente.

Ya que de las anteriores opciones, la que conceptualmente suena menos rebuscada es la de renta fija emergente, detengámonos en ella porque son demasiados y muy desvirtuados los tópicos que rodean a este activo. Hay economías emergentes que se financian en dólares o en euros, y que dan lugar a la conocida como renta fija emergente Hard Currency, y hay otros que lo hacen en sus propias divisas alumbrando a la renta fija emergente Local Currency. No hay mayor error que simplificar diciendo que deuda emergente en Hard Curreny es igual que Local Currency pero sin riesgo divisa, y no menos peligroso es el atajo intelectual de considerar que Hard Currency Corto plazo tiene menos riesgo por tener menos duración.

Cuando compramos fondos de Hard Currency tenemos mayor exposición a los países de peor calidad crediticia dentro del mundo emergente. Son los Argentina, Venezuela, Ucrania, Rusia, Nigeria, Pakistan, Líbano y demás miembros del selecto club del High Yield los que van a determinar la rentabilidad del producto. Además, suelen tener duraciones más largas por precaución, porque los tramos cortos son especialmente vulnerables en momentos de crisis. Cuando un país de estos se mete en un lío, el mercado siempre dispara las dudas hacia cómo se va financiar esa economía en el corto plazo (por eso los tipos a corto suben como cohetes), y además comienza a descontarse que el país va a sufrir una temporada larga (por lo que la curva se aplana y tener algo de duración no es tan mala compañía como pueda parecer a priori). Estos fondos se benefician de la “calma chicha”, para que nadie quiebre, y de la ausencia de repuntes de inflación en el mundo desarrollado para que no suban en exceso los tipos a 10 años en US (con el que ciertos niveles de correlación muestra la deuda Hard Currency).

Por el contrario cuando invertimos en un fondo de renta emergente en Divisa Local, lo que hacemos es comprar bonos de países que en su inmensa mayoría son Investment Grade. Las duraciones son más reducidas y estos productos se benefician de escenarios de crecimiento global, de niveles de inflación controlada y de apreciaciones de sus divisas (normalmente respecto al Dólar o Euro). Por lo tanto, el gran “coco” de estos fondos son los momentos donde se dispara la aversión al riesgo (risk-off) y se aprecia fuertemente el billete verde.

Obviamente, no hay rentabilidad sin riesgo. Si ambas tipologías de fondos Hard y Local ofrecen cupones próximos al 6%, alguna pega tiene que haber y alguna precaución habrá que tomar. Ahora bien, hay una serie de factores que son especialmente ilusionantes y que justifican la incorporación de este activo a la gran mayoría de carteras:

- Cuando los países emergentes incrementan sus reservas, es decir, exportan más que importan y no padecen fugas de capital en sus economías, la correlación con subidas en el comportamiento a 12 meses de la rentabilidad de este activo es muy alta. Primera buena noticia, porque esta es precisamente la situación que se produce en la actualidad. Ya que estamos en año de Mundial digamos entonces que por este motivo el marcador sería: Emergentes 1 – Desarrollados 0.

- Segundo tema a comprender es que no es tan importante cuanto crecen estas economías, sino que lo hagan a tasas por encima del mundo desarrollado. Diferenciales positivos a favor de los emergentes vs desarrollados es sinónimo de mercados donde la renta fija emergente lo hace mejor que la desarrollada. Gol de los Emergentes 2-0.

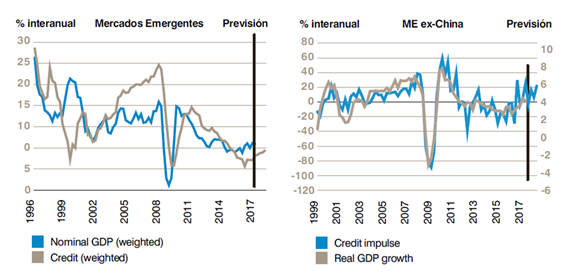

- El tercer gran tema es algo más complejo pero no menos ilusionante. El comportamiento de la renta fija emergente no depende tanto de lo endeudadas que estén sus economías (por mucho que la prensa se recrea con el tema), ni de lo que haya crecido el crédito (por burbujero que pueda sonar), sino de la velocidad a la que crece (o decrece) este último. En cuanto una economía presta más de lo que prestaba el año pasado (o restringe menos el crédito de lo que lo hacía el año anterior), se observan incrementos de PIB en el año siguiente que además suelen sorprender las expectativas del mercado. Este concepto es conocido como Credit Impulse, el padre de la criatura es Mike Biggs, y es algo poco intuitivo. ¿Cómo es posible que si sigues recortando el crédito a una economía, aunque sea a menor velocidad, el PIB crezca? Siempre recomiendo a los alumnos que piensen que son un empresario al que el banco les ha restringido la línea de crédito en 5 Euros de cada 100 que disponían. El año siguiente tienen un 5% menos y están ahogados (situación equivalente a la desagradable experiencia de apretarse el cinturón 5 ojales tras un invierto de homenajes gastronómicos). Si el año siguiente solo te restringen 2 de cada 100 Euros, aunque siguen apretando, tienes tres euros más que lo que tenías el ejercicio anterior. Como estás asfixiado, te falta tiempo para inyectar esos 3 euros a tu empresa y es entonces cuando se produce el “milagro” gracias a que el PIB es una variable flujo relativa expresada normalmente en porcentaje. A igualdad de condiciones, tu empresa el año que viene crecerá 3 euros más que lo hará este. En el ejemplo del cinturón, es equivalente a pasar de 5 ojales a 2 y ver lo que hace nuestro michelín automáticamente sincronizado con la sensación de alivio extremo que sentiríamos en ese momento cuando aflojamos el cinturón. Golazo de chilena de Danubio FC y hat-trick. Emergentes 3 – Desarrollados 0.

Fuente: Haver Analytics. GAM.

Obviamente no hay partido fácil y, tras las importantes salidas de Renta Fija Emergente en Mayo y el repunte de volatilidad, bien se justificaría un 3 – 1. Si además le sumamos la reciente fortaleza del dólar, ya sea debida a la subida de tipos de la Fed o por ser activo refugio tradicional ante cualquier susto planetario, dejan el marcador en un apretadísimo Emergentes 3 – Desarrollados 2 no apto para cardiacos.

Toca pues hacer bueno el consejo popular de “paso corto y vista larga”. Si en lugar de hacernos la pregunta a 3 meses, miramos a un plazo que ronde los 3 años, uno se da cuenta que vía cupón los emergentes ofrecen alrededor de +19% (6% anual más el interés compuesto) y en bonos alemanes nos espera un “suculento” -1,50%. Mucho tendrían que sufrir las divisas, después del castigo ya reflejado en los precios a fecha de hoy, para que el saldo no sea positivo.

Y en segundo lugar, una de las maravillas que ofrecen los fondos de inversión en esta categoría para hacer digerible el activo en los cortos plazos, es que no siempre uno tiene que asumir riesgo emergente contra dólar. Puedes comprar coberturas en otras divisas como el dólar canadiense y el dólar australiano. Gracias a las políticas monetarias ultraexpansivas tienen los tipos a 5 años por debajo del 2% y, al tener ambas un comportamiento mimético con la evolución de la renta fija emergente en divisa local sin duración, permite al inversor reducir en tres cuartas partes el riesgo sistémico del activo y por tanto los indeseables Drawdowns.

La manera más conservadora de invertir en renta fija emergente no es ni mucho menos la categoría de Hard Currency a corto plazo. Lo más defensivo que se puede encontrar en este activo, y con patrones de liquidez muy superiores, son los fondos que mezclen Local & Hard, saquen partido de la diversificación entre ambos y la dispersión entre las economías emergentes, y compran coberturas en países vulnerables a apreciaciones fuertes de dólar o en divisas que amortigüen en gran medida los repuntes del billete verde.

Juan Ramón Caridad, CAIA, MFIA. Director del Master de Finanzas e Inversiones Alternativas (MFIA).