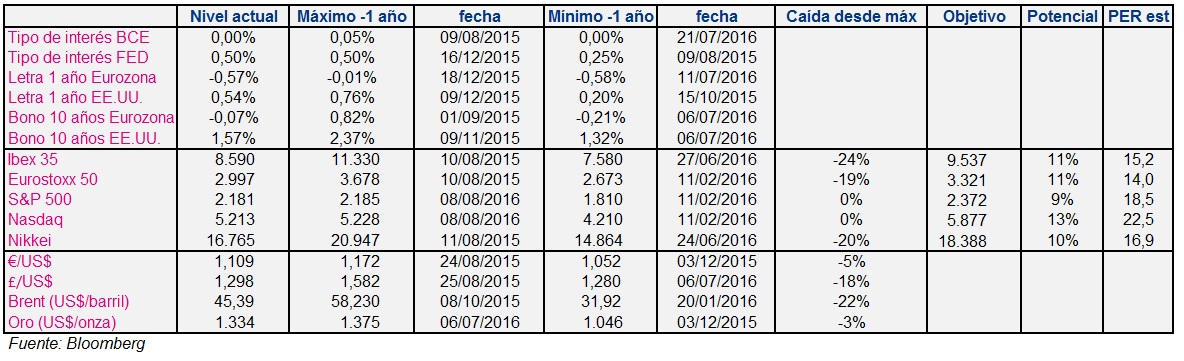

Respecto a la semana pasada se ha producido un aumento de 10 puntos básicos en la rentabilidad de los bonos del Tesoro americano, que ofrecen un 1,57% en la deuda con vencimiento a diez años. Este movimiento fue consecuencia de la publicación del informe de empleo el pasado viernes, que al ser tan positivo ha hecho que se elevasen las perspectivas sobre una subida de tipos por parte de la Fed.

En bolsa, el rebote experimentado en Europa en la recta final de la semana pasada e inicio de la actual les ha permitido recuperar niveles de julio. El Ibex se aleja del mínimo anual (7.580 puntos justo después del Brexit) pero aún cotiza un 24% por debajo que hace justo 1 año.

En las bolsas americanas, con el tecnológico a la cabeza, parece que los efectos negativos de una hipotética subida de tipos fueron compensados por las buenas perspectivas económicas a raíz de los datos de empleo.

El movimiento más importante dentro del mercado de divisas fue protagonizado por la libra esterlina, que inició una tendencia a la baja tras el comunicado del Banco de Inglaterra del jueves. Además de bajar los tipos hasta el 0,25%, anunció medidas no convencionales que sobrepasaron las expectativas. El organismo eleva hasta 435.000 Mn£ su programa de compra de bonos e impulsará un plan dotado con 100.000 Mn£ en préstamos a la banca del estilo de las operaciones TRLTRO que ya existen en la eurozona. Se destinarán 60.000 Mn£ durante los próximos 6 meses para comprar Deuda Pública y 10.000 Mn£ durante el próximo año y medio para comprar bonos corporativos.

El petróleo ha recuperado posiciones en los últimos días debido principalmente a noticias referentes a la OPEP. La institución auguró un repunte de la demanda en el segundo semestre y un reequilibrio del mercado. Además, han crecido las especulaciones sobre la posibilidad de que se reúna en septiembre para volver a discutir una rebaja, o al menos una congelación de la producción.